Le Prêt à Taux Zéro reste en 2026 l’un des leviers les plus puissants pour accéder à la propriété sans alourdir le coût de votre financement. Depuis la réforme du 1er avril 2025, le gouvernement a considérablement élargi ce dispositif : maisons individuelles neuves désormais éligibles dans toutes les zones, quotité portée à 50 % pour les ménages modestes, et création d’une quatrième tranche de revenus ouvrant le PTZ aux classes moyennes supérieures. Concrètement, les banques ont distribué plus de 41 000 PTZ en 2025, soit une hausse de 76,6 % par rapport à 2024.

De plus, le budget 2026 adopté en janvier prévoit une revalorisation des plafonds de revenus de 8 à 13 % selon les zones, ainsi qu’une augmentation de 25 % des plafonds d’opération. Par ailleurs, le gouvernement prolonge le dispositif jusqu’au 31 décembre 2027. En somme, les conditions n’ont jamais été aussi favorables pour les primo-accédants, notamment à Bordeaux et en Gironde. Voici le guide complet des conditions du PTZ en 2026.

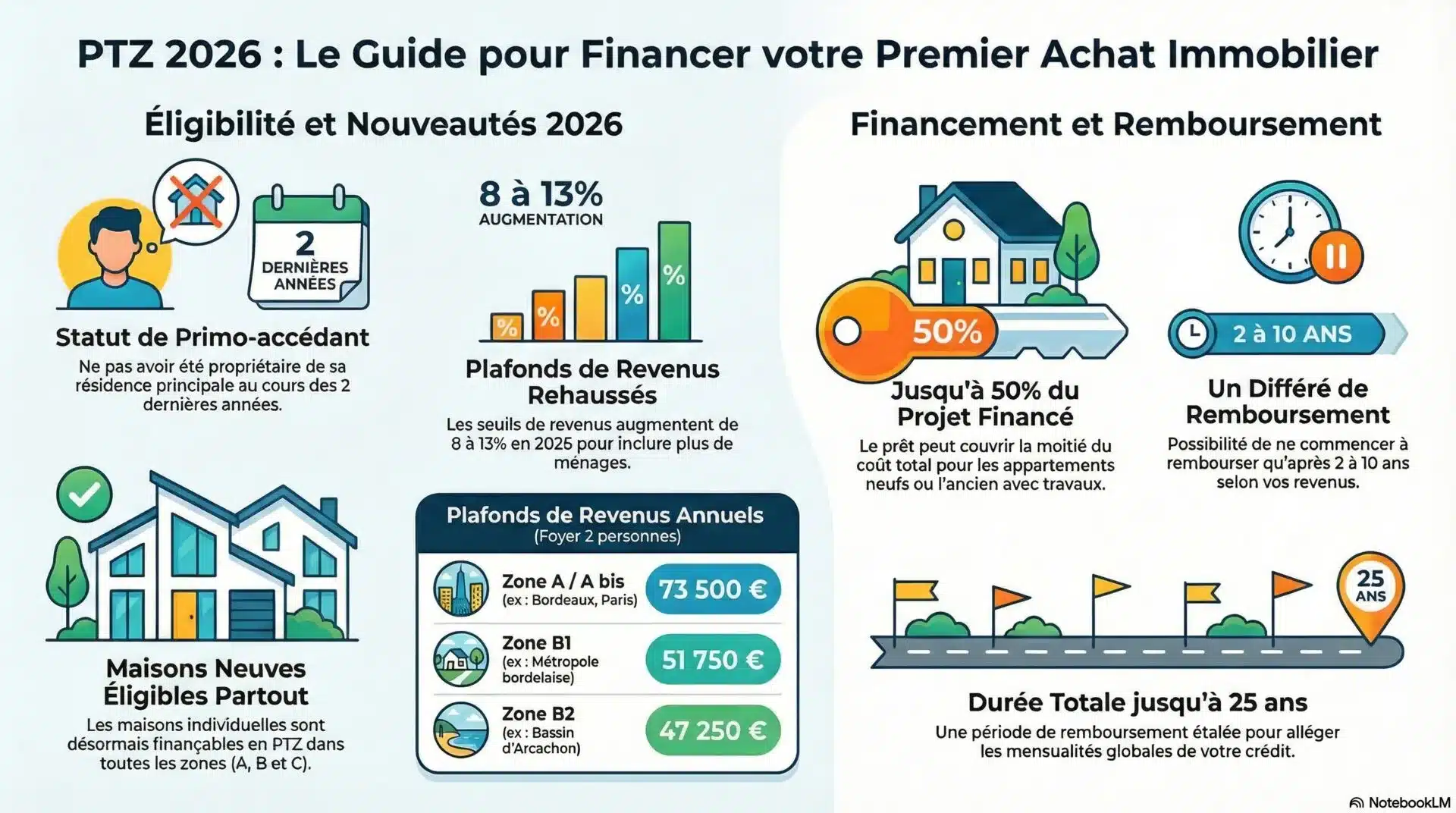

Qui peut bénéficier du PTZ en 2026 ?

Le Prêt à Taux Zéro s’adresse à un public précis. Toutefois, la dernière réforme a assoupli les critères d’éligibilité. Comprendre ces conditions est essentiel avant de constituer votre dossier bancaire.

La condition de primo-accédant

Pour prétendre au PTZ, vous devez être primo-accédant, c’est-à-dire ne pas avoir été propriétaire de votre résidence principale au cours des deux dernières années. Concrètement, si vous êtes locataire depuis au moins deux ans, vous remplissez cette condition. En revanche, si vous êtes actuellement propriétaire de votre logement principal, vous n’êtes pas éligible.

Néanmoins, des exceptions existent. En premier lieu, les personnes en situation de handicap (titulaires d’une carte d’invalidité ou bénéficiaires de l’AAH) échappent à cette condition. De même, les victimes de catastrophes naturelles ou technologiques rendant leur logement inhabitable peuvent y accéder. Enfin, depuis le budget 2026, les acquéreurs successifs d’un logement en BRS (Bail Réel Solidaire) sont également éligibles.

Les plafonds de revenus par zone

Des plafonds de revenus encadrent l’accès au PTZ selon la zone géographique et la composition du foyer. En effet, le revenu fiscal de référence de l’année N-2 ne doit pas dépasser les seuils suivants :

| Personnes dans le foyer | Zone A / A bis | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 personne | 49 000 € | 34 500 € | 31 500 € | 28 500 € |

| 2 personnes | 73 500 € | 51 750 € | 47 250 € | 42 750 € |

| 3 personnes | 88 200 € | 62 100 € | 56 700 € | 51 300 € |

| 4 personnes | 102 900 € | 72 450 € | 66 150 € | 59 850 € |

| 5 personnes et plus | 117 600 € | 82 800 € | 75 600 € | 68 400 € |

De surcroît, le budget 2026 prévoit une revalorisation de ces plafonds de 8 à 13 % selon les zones. En pratique, les décrets d’application paraîtront dans les prochaines semaines. Ainsi, davantage de ménages pourront prétendre au dispositif.

Quels logements sont éligibles au PTZ en 2026 ?

La réforme de 2025 a profondément modifié le périmètre des biens finançables par le Prêt à Taux Zéro. Désormais, le dispositif couvre un spectre beaucoup plus large de situations.

Le logement neuf : appartements et maisons dans toutes les zones

C’est le changement majeur de la réforme d’avril 2025 : les maisons individuelles neuves sont à nouveau éligibles au PTZ dans toutes les zones (A, A bis, B1, B2 et C). Auparavant, seuls les logements collectifs neufs en zones tendues (A et B1) pouvaient en bénéficier. Par conséquent, cette extension a provoqué un bond de 33,3 % des ventes de maisons neuves en 2025, et 72 % des PTZ distribués ont financé des maisons individuelles.

Toutefois, les quotités diffèrent selon le type de bien. Pour un appartement neuf, la quotité maximale atteint 50 % du coût de l’opération (tranche 1). Pour une maison individuelle neuve, elle atteint au maximum 30 %. En effet, cette distinction vise à encourager la construction de logements collectifs, plus sobres en consommation foncière.

L’ancien avec travaux en zones B2 et C

Le PTZ finance également l’acquisition de logements anciens nécessitant des travaux, mais uniquement en zones B2 et C (zones détendues). En pratique, les travaux doivent représenter au moins 25 % du coût total de l’opération. De plus, le logement doit atteindre une performance énergétique de classe D minimum (ou consommation inférieure à 331 kWh/m²/an) après travaux. Enfin, vous disposez de trois ans pour réaliser les travaux.

Le logement social (HLM) et le BRS

Tout d’abord, l’achat d’un logement social par son occupant ouvre droit au PTZ dans toutes les zones, avec une quotité fixe de 20 %. Par ailleurs, le budget 2026 a étendu le PTZ aux acquéreurs successifs de logements en Bail Réel Solidaire. Concrètement, à Bordeaux, l’OFS COO.SOL développe des programmes BRS dans les quartiers d’Euratlantique, Bastide, Bègles et Caudéran, avec des prix de 3 300 à 3 800 €/m² contre environ 4 400 €/m² en marché classique.

Combien peut-on emprunter avec le PTZ ?

Le montant du Prêt à Taux Zéro dépend de trois paramètres : la zone géographique, la tranche de revenus et le type de bien. Voici comment le calculer.

Les quotités par tranche et type de bien

Le PTZ finance un pourcentage du coût total de l’opération, appelé quotité. Quatre tranches de revenus déterminent ce pourcentage :

Logement collectif neuf / ancien avec travaux :

| Tranche | Quotité |

|---|---|

| Tranche 1 (revenus les plus modestes) | 50 % |

| Tranche 2 | 40 % |

| Tranche 3 | 40 % |

| Tranche 4 (classes moyennes supérieures) | 20 % |

Maison individuelle neuve :

| Tranche | Quotité |

|---|---|

| Tranche 1 | 30 % |

| Tranche 2 | 20 % |

| Tranche 3 | 20 % |

| Tranche 4 | 10 % |

Par ailleurs, un plafond encadre le coût total selon la zone et la taille du foyer. Par exemple, pour un couple avec un enfant en zone A, le plafond d’opération s’élève à 315 000 €. En zone B1, il atteint 247 500 €. Le budget 2026 prévoit une hausse de 25 % de ces plafonds, ce qui permettra de financer des projets plus ambitieux.

Les conditions de remboursement

L’un des avantages majeurs du PTZ réside dans son différé de remboursement. Autrement dit, vous ne commencez à rembourser le prêt qu’après une période pendant laquelle seuls vos autres crédits sont remboursés. Ce différé varie selon votre tranche de revenus :

| Tranche | Différé | Remboursement | Durée totale |

|---|---|---|---|

| Tranche 1 | 10 ans | 15 ans | 25 ans |

| Tranche 2 | 8 ans | 12 ans | 20 ans |

| Tranche 3 | 2 ans | 13 ans | 15 ans |

| Tranche 4 | 0 an | 10 ans | 10 ans |

Pour simuler votre capacité d’emprunt incluant le PTZ, un simulateur de prêt immobilier vous permet d’estimer rapidement le montant finançable.

Le PTZ à Bordeaux et en Gironde : ce qu’il faut savoir

Bordeaux et sa métropole présentent des spécificités importantes pour le PTZ. En effet, depuis le reclassement d’octobre 2023, plusieurs communes girondines ont changé de zone.

Le zonage girondin

Bordeaux, Talence, Mérignac, Le Bouscat, Pessac et Gradignan appartiennent à la zone A. Concrètement, cela signifie des plafonds de revenus plus élevés (49 000 € pour une personne seule) et des plafonds d’opération plus importants. Le reste de la métropole — Bègles, Cenon, Floirac, Lormont, Villenave-d’Ornon — est en zone B1. Quant aux communes périphériques comme Libourne ou le Bassin d’Arcachon, elles relèvent de la zone B2.

Un exemple concret à Bordeaux

Prenons le cas d’un couple avec un enfant, en tranche 1 de revenus, achetant un appartement neuf en zone A à Bordeaux. Le plafond d’opération est de 315 000 €. Avec une quotité de 50 %, le PTZ peut atteindre 157 500 €. Autrement dit, le couple rembourse ce montant sur 25 ans, dont 10 ans de différé. Pendant cette période, il ne rembourse que son prêt principal, ce qui allège considérablement les mensualités.

Pour optimiser votre plan de financement et articuler au mieux le PTZ avec votre prêt principal, un courtier immobilier connaissant les spécificités du marché bordelais est un atout décisif. Chez Aura Finance, nous accompagnons chaque primo-accédant dans le montage de son dossier PTZ.

Vous souhaitez savoir si vous êtes éligible au PTZ ? Contactez un conseiller Aura Finance pour une simulation gratuite et personnalisée.

Chaque situation est unique. Les informations présentées sont données à titre indicatif. Une réponse personnalisée vous sera apportée après étude de votre dossier.

FAQ — Questions fréquentes

Quelles sont les conditions de ressources pour obtenir un prêt à taux zéro en 2026 ?

Les plafonds de revenus dépendent de la zone géographique et du nombre de personnes dans le foyer. Par exemple, un couple en zone A ne doit pas dépasser 73 500 € de revenu fiscal de référence (année N-2). Le budget 2026 prévoit une revalorisation de 8 à 13 % de ces seuils. En pratique, seul le revenu fiscal de référence compte, et non les revenus actuels.

Le PTZ est-il accessible pour acheter une maison neuve en 2026 ?

Oui, depuis le 1er avril 2025, les maisons individuelles neuves sont éligibles au prêt sans intérêts dans toutes les zones (A, A bis, B1, B2 et C). La quotité maximale est de 30 % pour la tranche 1 (contre 50 % pour un appartement neuf). Cette réouverture a entraîné une hausse de 33,3 % des ventes de maisons neuves en 2025.

Peut-on cumuler le PTZ avec un éco-prêt à taux zéro ?

Oui, le PTZ et l’éco-PTZ sont deux dispositifs distincts et cumulables. Le PTZ finance l’accession à la propriété sous condition de ressources. L’éco-PTZ finance des travaux de rénovation énergétique jusqu’à 50 000 €, sans condition de revenus. Vous pouvez donc bénéficier des deux simultanément pour votre projet immobilier.

Combien peut-on emprunter au maximum avec le prêt aidé en zone A à Bordeaux ?

Pour un couple avec un enfant en tranche 1 achetant un appartement neuf en zone A, le montant maximal du PTZ atteint 157 500 € (50 % du plafond d’opération de 315 000 €). De surcroît, la revalorisation de 25 % des plafonds d’opération prévue par le budget 2026 portera potentiellement le PTZ à près de 197 000 €.

Jusqu’à quand le dispositif du prêt à taux zéro est-il prolongé ?

En l’état actuel, le PTZ court jusqu’au 31 décembre 2027. De fait, les conditions issues de la réforme du 1er avril 2025 restent en vigueur, avec les ajustements du budget 2026 (hausse des plafonds de revenus et d’opération) qui s’appliqueront dès la publication des décrets. Par conséquent, nous vous recommandons de monter votre dossier rapidement pour profiter des conditions actuelles.