Pour les investisseurs patrimoniaux, le prêt in fine immobilier est l’un des leviers les plus puissants pour développer un patrimoine locatif tout en optimisant sa fiscalité. À la différence d’un prêt amortissable classique, vous ne remboursez que les intérêts pendant toute la durée du crédit. Le capital, lui, est soldé en une seule fois à l’échéance, généralement grâce à un contrat d’assurance vie nanti en garantie. Ainsi, vos mensualités restent faibles, votre épargne continue de fructifier, et vos intérêts déductibles maximisent votre rendement net. Toutefois, ce produit complexe n’est pas adapté à tous les profils. En 2026, les taux in fine oscillent entre 3,90 % et 5,20 %, avec un surcoût d’environ 0,5 à 1 point par rapport à un prêt amortissable. Chez Aura Finance, courtier en prêt immobilier à Bordeaux depuis 2008, nous accompagnons régulièrement des investisseurs girondins dans le montage de ces stratégies. Voici un guide complet pour comprendre le mécanisme, comparer les options et savoir si le prêt in fine est fait pour vous.

Le prêt in fine : comment fonctionne ce crédit immobilier atypique

Qu’est-ce qu’un prêt in fine ?

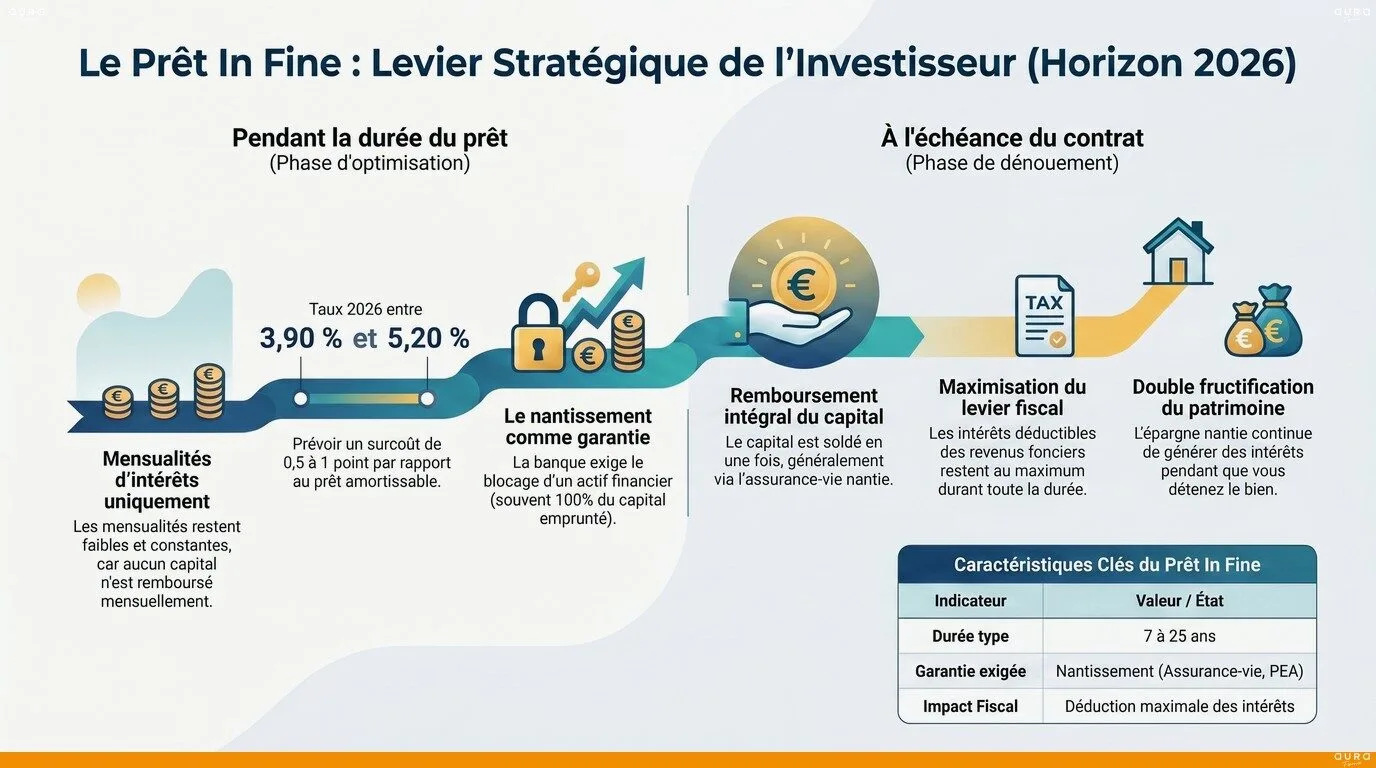

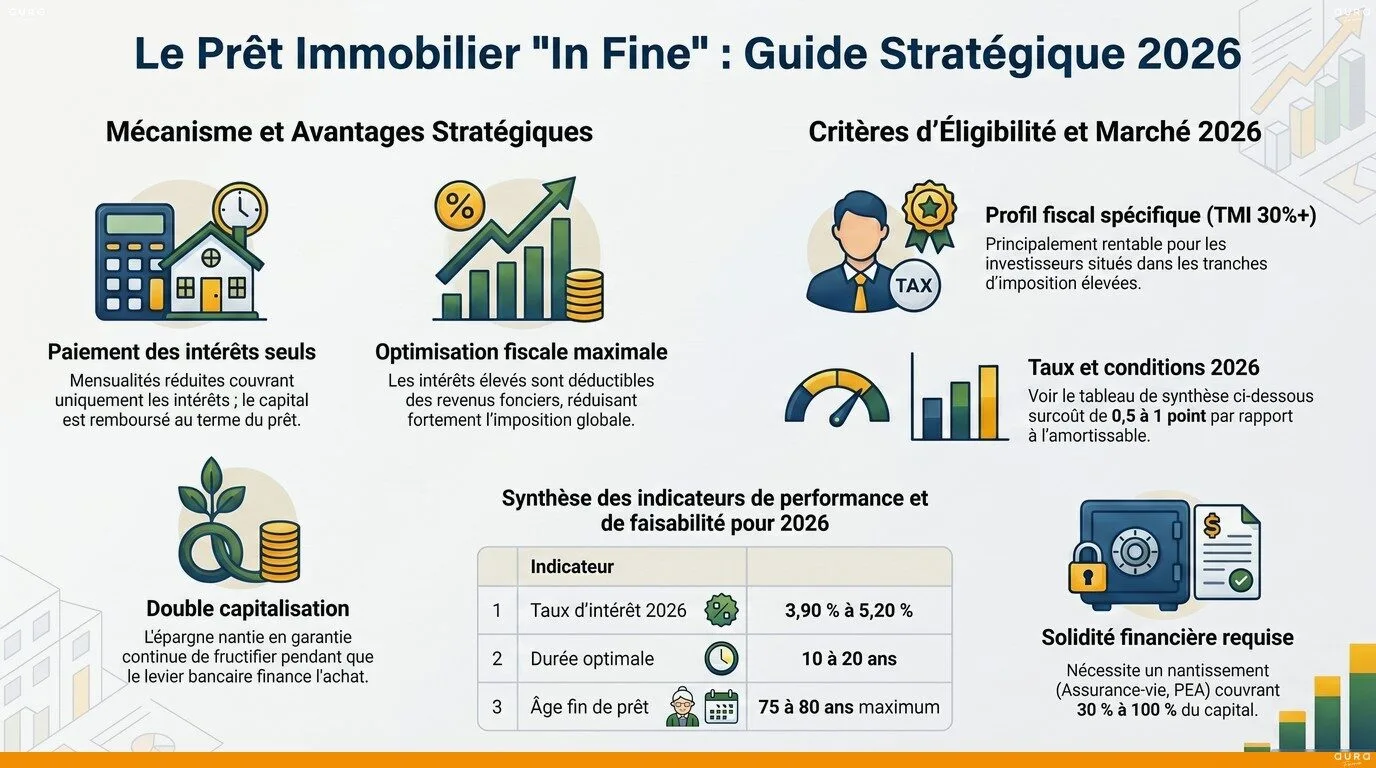

Le prêt in fine est un crédit immobilier dont le mécanisme se distingue radicalement du prêt amortissable classique. Concrètement, l’emprunteur ne rembourse que les intérêts du prêt pendant toute sa durée, généralement comprise entre 7 et 25 ans. Le capital emprunté est intégralement remboursé en une seule fois, à l’échéance du contrat. Ainsi, vous ne touchez pas au capital pendant des années, ce qui maintient vos mensualités à un niveau bas.

En pratique, ce produit est principalement utilisé pour financer un investissement locatif ou une résidence secondaire. De plus, il est réservé aux profils disposant d’un patrimoine financier solide, car la banque exige une garantie sous forme d’un placement nanti — le plus souvent une assurance vie. Ce mécanisme en fait un outil patrimonial avant d’être un simple crédit immobilier.

Le rôle clé du nantissement (assurance vie, PEA, portefeuille titres)

Le nantissement est la pierre angulaire du prêt in fine. En pratique, il consiste à bloquer un actif financier en garantie auprès de la banque pour la durée du prêt. L’assurance vie est le support le plus couramment utilisé, car elle combine sécurité, rendement et fiscalité avantageuse. Le PEA ou un portefeuille titres peuvent également servir, selon votre profil.

Concrètement, la banque exige généralement un nantissement équivalent à 100 % du capital emprunté, parfois 30 % minimum au démarrage avec des versements programmés pour atteindre 100 % à terme. Ainsi, pour un prêt de 300 000 €, vous devez disposer (ou vous engager à constituer) une assurance vie de 300 000 € nantie. De plus, votre contrat continue de générer des intérêts pendant toute la durée du prêt, ce qui maximise l’effet de levier patrimonial.

Mensualités et remboursement final du capital

Les mensualités d’un prêt in fine restent identiques du premier au dernier mois, contrairement au prêt amortissable où la part d’intérêts décroît mois après mois. Par conséquent, votre effort financier reste prévisible et constant. À l’échéance, vous remboursez le capital en une seule fois, généralement grâce au déblocage de votre assurance vie nantie.

Toutefois, cette structure présente un risque : si votre placement sous-performe, le capital accumulé peut être insuffisant pour solder le prêt. Un courtier expérimenté valide en amont la cohérence du montage et le couple rendement / sécurité du support choisi.

Prêt in fine vs prêt amortissable : le comparatif chiffré 2026

Exemple chiffré sur 300 000 € sur 20 ans

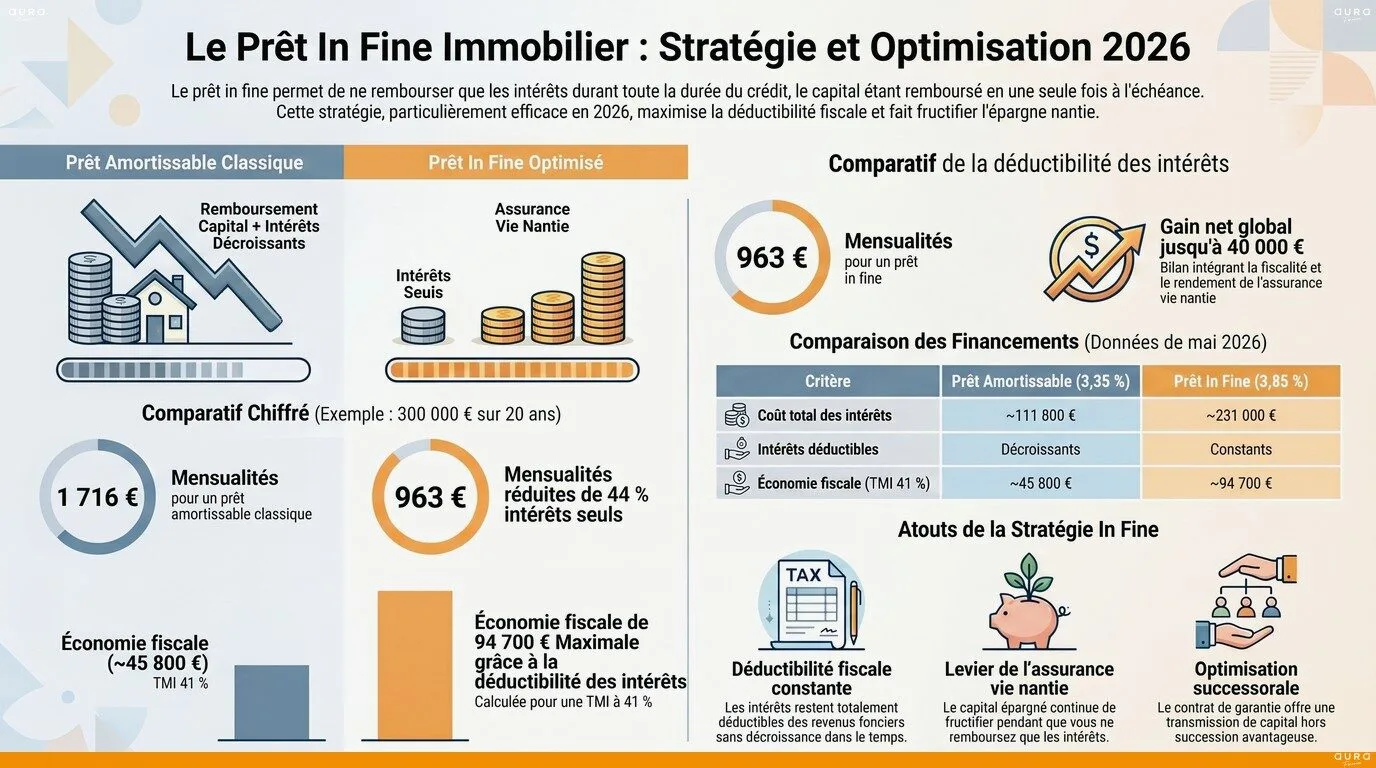

Pour bien comprendre l’arbitrage, comparons les deux formules sur un investissement locatif type en Gironde. En mai 2026, le taux moyen d’un prêt amortissable sur 20 ans s’établit à 3,35 %, tandis qu’un prêt in fine sur la même durée est proposé autour de 3,85 % (surcoût classique de 0,5 point).

| Critère | Prêt amortissable (3,35 %) | Prêt in fine (3,85 %) |

|---|---|---|

| Mensualité | 1 716 € | 963 € (intérêts seuls) |

| Coût total des intérêts | ~111 800 € | ~231 000 € |

| Capital à solder à l’échéance | 0 € | 300 000 € |

| Intérêts déductibles cumulés | ~111 800 € (décroissants) | ~231 000 € (constants) |

| Économie fiscale (TMI 41 %) | ~45 800 € | ~94 700 € |

Estimations indicatives basées sur les taux moyens du marché en mai 2026. Le montant réel dépend de votre profil bancaire et des conditions négociées.

Au premier regard, l’amortissable apparaît moins coûteux en intérêts bruts. Toutefois, en intégrant l’effet fiscal et le rendement de l’assurance vie nantie, le bilan patrimonial peut basculer en faveur du in fine pour les hauts revenus.

Avantage fiscal majeur pour les hauts revenus

Le prêt in fine immobilier est le seul produit qui maintient une déductibilité fiscale maximale des intérêts sur toute la durée du prêt, sans décroissance. Concrètement, pour un investisseur en location nue ou meublée au régime réel, les intérêts d’emprunt sont entièrement déductibles des revenus fonciers ou BIC.

Pour un investisseur à TMI 41 % (revenu fiscal de référence > 84 000 € pour un célibataire), l’écart de déductibilité fiscale entre les deux formules peut dépasser 25 000 à 50 000 € sur 15-20 ans. Par ailleurs, en cas d’imposition à 45 % (TMI maximale) et au-delà des prélèvements sociaux à 17,2 %, le levier fiscal devient encore plus puissant. C’est pourquoi le prêt in fine séduit prioritairement les cadres supérieurs, professions libérales et dirigeants girondins disposant d’un projet patrimonial structuré.

Coût total et stratégie patrimoniale globale

Le vrai indicateur n’est pas le coût brut des intérêts, mais le bilan patrimonial global à l’échéance. Concrètement, il faut intégrer trois composantes : le rendement net de l’assurance vie nantie sur la durée du prêt, l’économie fiscale cumulée, et la valeur du bien immobilier à terme. Pour un investisseur à TMI 41 % avec un fonds euros à 2,5 % de rendement, le gain net global peut atteindre 15 000 à 40 000 € par rapport à un amortissable sur 20 ans.

De plus, l’assurance vie offre une fiscalité successorale avantageuse : en cas de décès, les bénéficiaires reçoivent le capital hors succession (sous conditions de versements avant 70 ans). Ainsi, le prêt in fine peut combiner développement patrimonial et transmission optimisée.

Cas d’usage et stratégie pour investisseurs girondins

Quand opter pour un prêt in fine ?

Le prêt in fine n’est pas adapté à tous les projets. Tout d’abord, il convient aux investisseurs en investissement locatif à fort enjeu fiscal (TMI 30 % et plus, idéalement 41 % ou 45 %). Ensuite, il s’adresse aux profils disposant déjà d’une épargne financière conséquente, mobilisable en nantissement. De plus, il intéresse les investisseurs cherchant à préserver leur trésorerie pour d’autres projets en parallèle (acquisition d’autres biens, projet professionnel, transmission familiale).

En revanche, le prêt in fine n’a généralement pas d’intérêt pour l’achat d’une résidence principale (pas de déductibilité fiscale possible). De même, pour les profils à TMI faible (11 %), le surcoût des intérêts annule largement l’avantage fiscal.

Profils éligibles et conditions bancaires en 2026

Les banques imposent des conditions strictes pour accorder un prêt in fine. Concrètement, vous devez présenter une situation financière solide : revenus élevés et stables (CDI cadre, profession libérale établie, dirigeant), patrimoine financier mobilisable en nantissement (assurance vie, PEA, portefeuille titres pour au moins 30 % à 100 % du capital), et taux d’endettement inférieur à 35 % en tenant compte des mensualités d’intérêts seuls.

Par ailleurs, l’âge à la signature joue un rôle important : la plupart des banques limitent l’âge de fin de prêt à 75-80 ans. Les durées sont généralement comprises entre 7 et 25 ans, avec un sweet spot entre 10 et 20 ans pour optimiser le ratio rendement / fiscalité. Pour valider votre éligibilité, n’hésitez pas à simuler votre capacité d’emprunt en amont.

Construire un montage in fine avec un courtier en Gironde

Le prêt in fine est un produit de niche : toutes les banques ne le proposent pas, et les conditions varient fortement entre établissements. Un courtier expert en stratégie patrimoniale identifie les partenaires bancaires les plus ouverts à ce type de montage en Nouvelle-Aquitaine et négocie les meilleurs paramètres : taux, ratio de nantissement, choix du support, durée optimale.

Chez Aura Finance, nous travaillons régulièrement avec des banques régionales spécialisées dans le patrimoine, qui acceptent des dossiers in fine sur mesure. Notre accompagnement patrimonial couvre l’ensemble : analyse de votre TMI, sélection du support nanti, calcul du rendement net global, et coordination avec votre conseiller en gestion de patrimoine. Ainsi, vous bénéficiez d’une approche complète, combinant levier bancaire et optimisation fiscale.

Chaque situation est unique. Les informations présentées sont données à titre indicatif. Une réponse personnalisée vous sera apportée après étude de votre dossier.

FAQ — Vos questions sur le prêt in fine

Comment fonctionne concrètement un prêt in fine ?

Un prêt in fine fonctionne en deux temps. Pendant toute la durée du crédit (généralement 7 à 25 ans), vous ne remboursez chaque mois que les intérêts du prêt, sans toucher au capital. À l’échéance, vous remboursez l’intégralité du capital emprunté en une seule fois. Concrètement, ce remboursement final est généralement assuré par le déblocage d’un placement nanti, le plus souvent une assurance vie. Pendant toute la durée, votre contrat continue de fructifier, ce qui permet de financer le capital à l’échéance tout en bénéficiant des intérêts déductibles fiscalement chaque année.

Quels sont les avantages et inconvénients du prêt in fine ?

Les avantages du prêt in fine sont multiples : mensualités constantes et plus faibles (intérêts seuls), intérêts entièrement déductibles des revenus fonciers, optimisation fiscale forte pour les hauts revenus, et levier patrimonial via le contrat d’assurance vie qui continue de produire des intérêts. Toutefois, les inconvénients ne sont pas négligeables : coût total des intérêts supérieur de 50 à 100 % au prêt amortissable, capital bloqué en nantissement, dépendance à la performance du support choisi, et conditions d’éligibilité strictes (patrimoine financier, revenus élevés). Un courtier vous aide à valider la cohérence du montage.

Quelle différence entre prêt in fine et prêt amortissable classique ?

La différence prêt in fine vs amortissable tient à la structure de remboursement. Dans un prêt amortissable, chaque mensualité comprend une part de capital et une part d’intérêts qui décroît mois après mois : à terme, le capital est intégralement remboursé. Dans un crédit in fine, vous ne remboursez que les intérêts pendant toute la durée, puis vous soldez le capital en une fois à l’échéance. Concrètement, l’amortissable coûte moins cher en intérêts bruts mais ne permet pas d’optimisation fiscale comparable. Le in fine est plus coûteux mais offre des intérêts déductibles constants et préserve votre trésorerie.

Le prêt in fine investissement convient-il à tous les profils ?

Non, le prêt in fine investissement est réservé à des profils spécifiques. Idéalement, l’emprunteur doit présenter une TMI élevée (30 % minimum, optimum à 41-45 %), des revenus stables et conséquents, et un patrimoine financier mobilisable en nantissement (au moins 30 % du capital emprunté). En pratique, ce produit convient aux cadres supérieurs, professions libérales, dirigeants d’entreprise et investisseurs patrimoniaux confirmés. Pour les primo-accédants ou les profils à TMI 11 %, le prêt amortissable classique reste plus pertinent et économique. Un courtier Aura Finance analyse votre situation en amont pour éviter toute erreur d’orientation.

Le prêt in fine assurance vie : quelle stratégie de placement choisir ?

Pour un prêt in fine adossé à une assurance vie, le choix du support est déterminant. En pratique, deux stratégies dominent. Tout d’abord, une approche prudente avec un fonds euros (rendement actuel autour de 2,5-3 %), qui sécurise le capital nécessaire au remboursement final. Ensuite, une approche plus dynamique mixant fonds euros et unités de compte (actions, immobilier, obligations) pour viser un rendement supérieur, avec une part de risque. De plus, en cas d’horizon long (15-20 ans), une allocation progressive (sécurisation progressive à mesure que l’échéance approche) optimise le couple rendement / sécurité. Un conseiller en gestion de patrimoine valide ces arbitrages.