Acquérir une résidence secondaire face au Bassin d’Arcachon, dans le Médoc ou sur la côte royannaise reste un rêve partagé par de nombreux ménages français. Toutefois, financer une résidence secondaire en 2026 obéit à des règles bien différentes de celles d’un premier achat. Les banques considèrent ce projet comme plus risqué : elles exigent davantage d’apport, vérifient strictement votre capacité de remboursement et proposent des produits adaptés comme le prêt in fine. Par ailleurs, la fiscalité évolue : le projet de loi de finances 2026 réduit le délai d’exonération de plus-value de 22 à 17 ans, une opportunité pour les futurs revendeurs. Concrètement, un projet bien préparé permet d’allier plaisir, transmission patrimoniale et rendement locatif saisonnier. Chez Aura Finance, courtier en prêt immobilier à Bordeaux depuis 2008, nous accompagnons chaque année des familles girondines et de Nouvelle-Aquitaine dans le montage de ce type de dossier. Voici le guide complet pour structurer votre financement et sécuriser votre projet.

Pourquoi financer une résidence secondaire diffère d’un premier achat

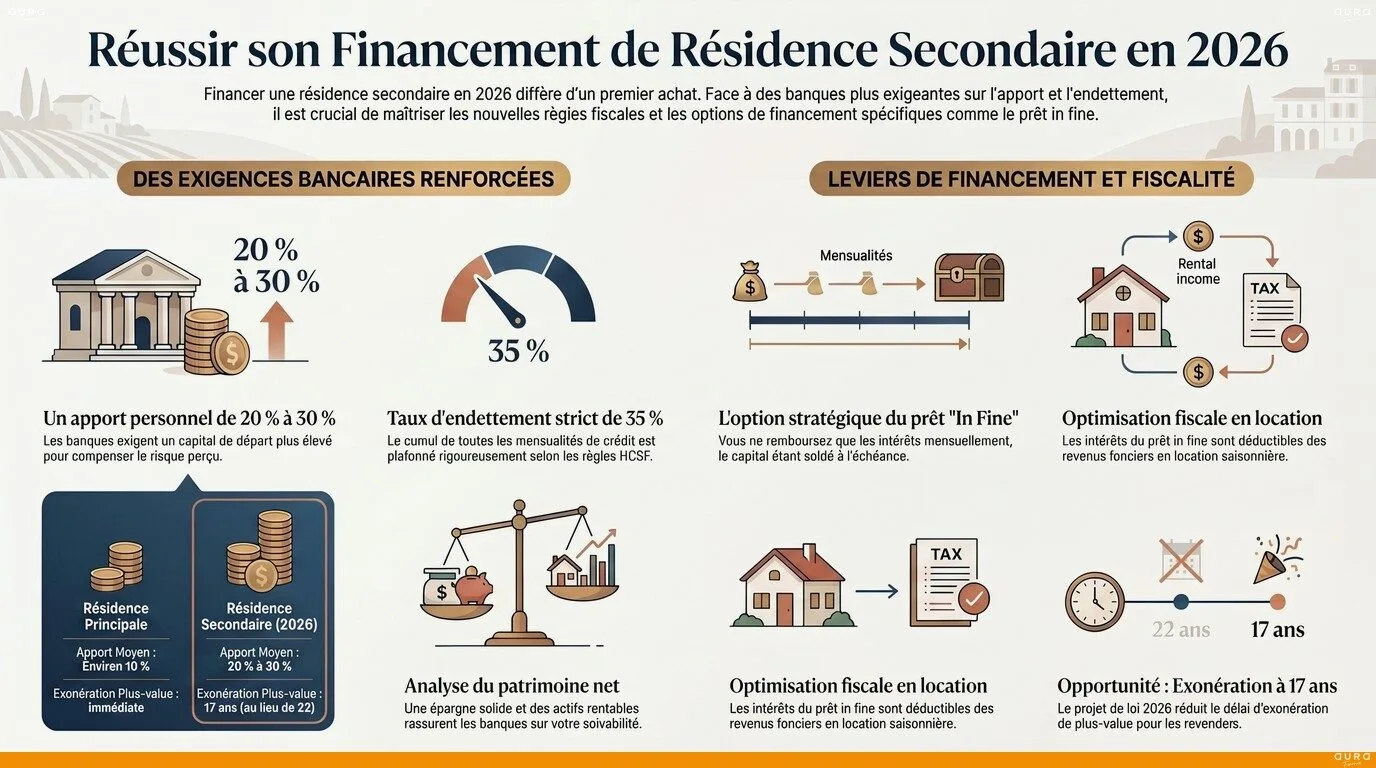

Apport personnel : 20 à 30 % minimum exigés

Pour une résidence secondaire, les banques attendent un apport personnel de 20 à 30 % du prix d’achat, contre 10 % en moyenne pour une résidence principale. Cette exigence reflète la perception du risque : un ménage en difficulté financière sacrifiera toujours sa résidence secondaire avant son logement principal. Concrètement, pour une maison à 400 000 € sur le Bassin d’Arcachon, l’apport minimum se situe entre 80 000 et 120 000 €. Cet apport peut combiner épargne personnelle, déblocage d’une assurance vie, ou produit de la revente d’un bien antérieur. En pratique, plus l’apport est élevé, meilleur sera votre taux négocié. De plus, certaines banques régionales de Nouvelle-Aquitaine acceptent un apport légèrement inférieur (15 à 20 %) lorsque le bien présente un fort potentiel locatif ou patrimonial.

Conditions bancaires plus strictes

Au-delà de l’apport, le cumul de vos mensualités (résidence principale + résidence secondaire + autres crédits) ne doit pas dépasser 35 % de vos revenus nets, conformément aux règles du HCSF. Cette contrainte est appliquée de manière encore plus stricte qu’en résidence principale : les banques accordent rarement de dérogation. Ainsi, votre capacité d’emprunt doit être analysée avec soin avant tout compromis.

Par ailleurs, les banques scrutent la stabilité de vos revenus, la régularité de votre épargne et l’absence d’incidents bancaires sur les 6 derniers mois. En revanche, un patrimoine net solide (assurance vie, PER, biens locatifs déjà rentables) joue fortement en votre faveur : il rassure le banquier sur votre capacité à absorber un imprévu.

Le prêt in fine : une alternative pour les profils patrimoniaux

Le prêt in fine est une solution particulièrement adaptée à l’achat d’une résidence secondaire pour les profils disposant d’un patrimoine financier conséquent. Concrètement, vous ne remboursez que les intérêts pendant toute la durée du prêt, puis vous soldez le capital en une seule fois à l’échéance, généralement adossé à un contrat d’assurance vie. Ainsi, vos mensualités sont nettement allégées, ce qui préserve votre capacité d’endettement pour d’autres projets.

De plus, dans le cas d’une location saisonnière (résidence secondaire mise en location), les intérêts sont entièrement déductibles des revenus fonciers, ce qui constitue un levier fiscal puissant. En revanche, le prêt in fine reste plus coûteux en intérêts qu’un prêt amortissable classique : un courtier vous aide à arbitrer entre les deux selon votre situation patrimoniale.

Le marché des résidences secondaires en Gironde et Nouvelle-Aquitaine

Bassin d’Arcachon : un marché premium très recherché

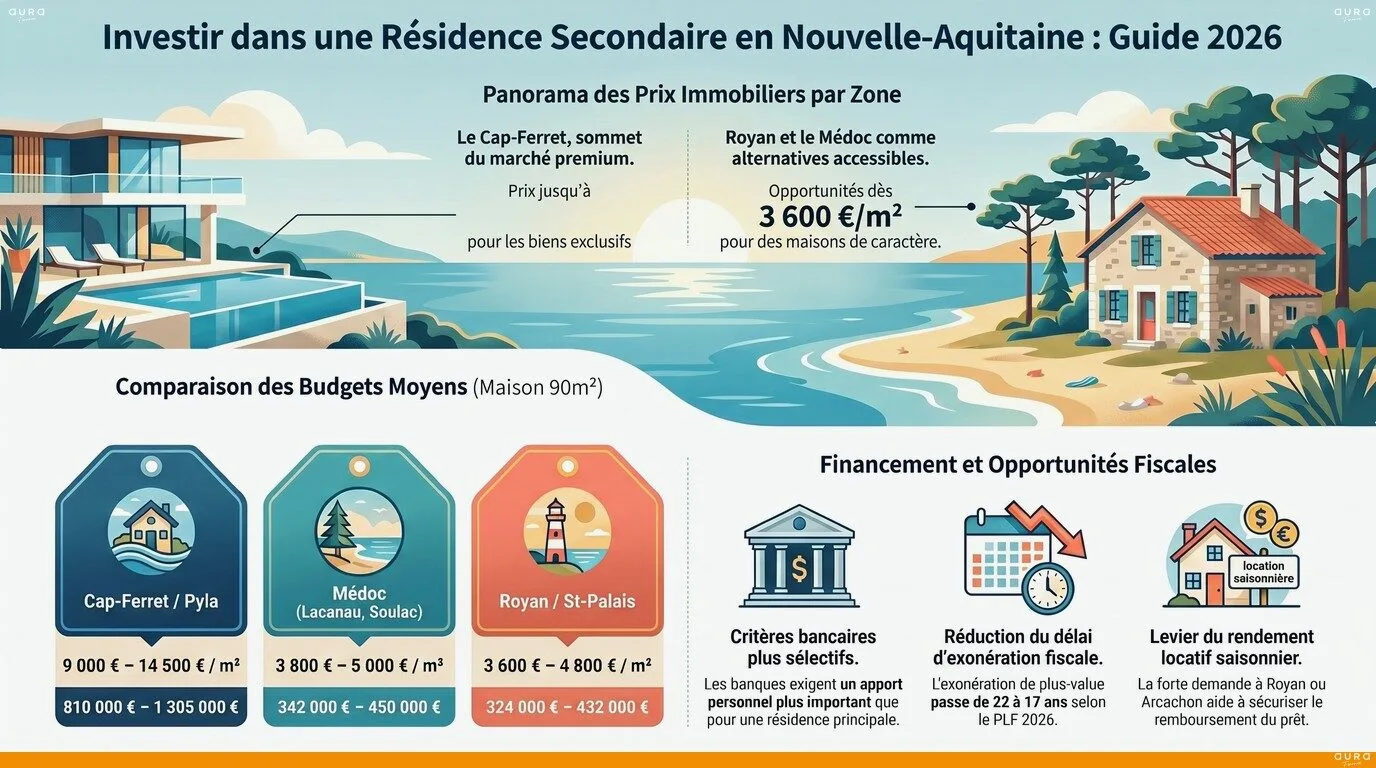

Le Bassin d’Arcachon figure parmi les zones les plus tendues de France pour les résidences secondaires. En mai 2026, le prix moyen au m² à Arcachon atteint 7 722 €, avec des écarts importants selon la commune et la proximité du front de mer. Concrètement, les villes-phares (Arcachon, Pyla-sur-Mer, Cap-Ferret) dépassent souvent 10 000 €/m², tandis que des communes plus discrètes comme Andernos-les-Bains, Audenge ou Biganos restent plus accessibles.

| Zone | Prix moyen au m² (2026) | Budget maison T4 (90 m²) |

|---|---|---|

| Arcachon, Pyla-sur-Mer | 9 000 – 12 000 € | 810 000 – 1 080 000 € |

| Cap-Ferret, Lège | 10 000 – 14 500 € | 900 000 – 1 305 000 € |

| Andernos, Audenge | 5 200 – 6 500 € | 468 000 – 585 000 € |

| Médoc (Soulac, Lacanau) | 3 800 – 5 000 € | 342 000 – 450 000 € |

| Royan (Charente-Maritime) | 3 600 – 4 800 € | 324 000 – 432 000 € |

Estimations indicatives basées sur les données de marché 2025-2026 (Meilleurs Agents, SeLoger). Les prix varient fortement selon l’état du bien et la vue.

Médoc : châteaux, vignobles et propriétés de caractère

Le Médoc attire une clientèle à la recherche de propriétés de caractère : maisons en pierre, longères rénovées, voire petits châteaux viticoles. Les villages côtiers comme Soulac-sur-Mer, Lacanau ou Hourtin proposent des résidences secondaires accessibles entre 3 800 et 5 000 €/m². À l’intérieur des terres, les propriétés viticoles autour de Pauillac, Margaux ou Saint-Estèphe attirent une clientèle nationale et internationale, avec des prix allant de 600 000 € pour une maison de maître à plusieurs millions d’euros pour un domaine.

En pratique, ces biens nécessitent souvent des travaux de rénovation importants : la banque intègre alors l’enveloppe travaux dans le plan de financement, sous réserve d’un devis détaillé d’artisans qualifiés.

Royan et la façade atlantique

Au-delà de la Gironde, la Charente-Maritime reste une destination prisée pour les résidences secondaires de Nouvelle-Aquitaine. Royan et ses environs (Saint-Palais, Vaux-sur-Mer) affichent des prix plus accessibles que le Bassin d’Arcachon, avec une moyenne entre 3 600 et 4 800 €/m². Toutefois, le marché y reste actif, porté par la proximité de Bordeaux (2h en voiture) et la qualité du cadre de vie. Par ailleurs, certaines villes thermales comme Royan génèrent une forte demande locative saisonnière, ce qui peut sécuriser votre projet d’investissement.

L'enjeu du dossier.

La principale difficulté du dossier réside dans la nature des revenus de l'emprunteur, dont la variabilité peut freiner certains établissements bancaires. Malgré un apport important, la stabilité des ressources est un point de vigilance majeur lors de l'étude du risque. Le taux d'endettement est maîtrisé à 13,46 % avec un reste à vivre confortable de 4 500 €, mais la qualification du profil indépendant reste l'enjeu central du financement.

Le montage Aura.

La stratégie a consisté en une mise en concurrence simultanée de plusieurs partenaires bancaires pour identifier l'établissement le plus à l'aise avec le statut d'artisan. Le plan de financement a été structuré autour d'un apport personnel conséquent de 170 000 €, représentant 59,44 % du coût total. Cette quotité de financement réduite à 35,31 % a permis de sécuriser le dossier et de rassurer les analystes. Un prêt principal de 101 000 € a été obtenu sur une durée de 15 ans. Le taux d'intérêt a été fixé à 3,10 %, avec une mensualité de 700 €.

Les contreparties bancaires.

L'accord du partenaire bancaire a été conditionné à la domiciliation des revenus professionnels et personnels. Le transfert du contrat d'assurance multirisque habitation a également été intégré au dossier pour consolider la relation avec l'établissement.

Pourquoi ce cas est instructif.

Ce dossier démontre qu'un apport conséquent peut compenser la volatilité des revenus d'un indépendant en réduisant l'exposition au risque de la banque. La mise en concurrence permet de solliciter des établissements dont la politique de souscription est plus souple pour les professions non salariées. Pour optimiser le coût global d'un crédit, il est possible de consulter nos conseils sur le parcours d'accompagnement.

Achat ancien sans travaux

286 000 €

170 000 € (59,44 %)

101 000 € à 3,10 % sur 15 ans

700 €

Dossier clôturé en mai 2026 — Aura Finance. Identité du client, ville précise et nom de banque masqués conformément à notre charte de confidentialité (ORIAS Aura Finance n° 10054983).

Optimiser la rentabilité : location saisonnière et fiscalité 2026

Le potentiel de la location saisonnière sur le littoral

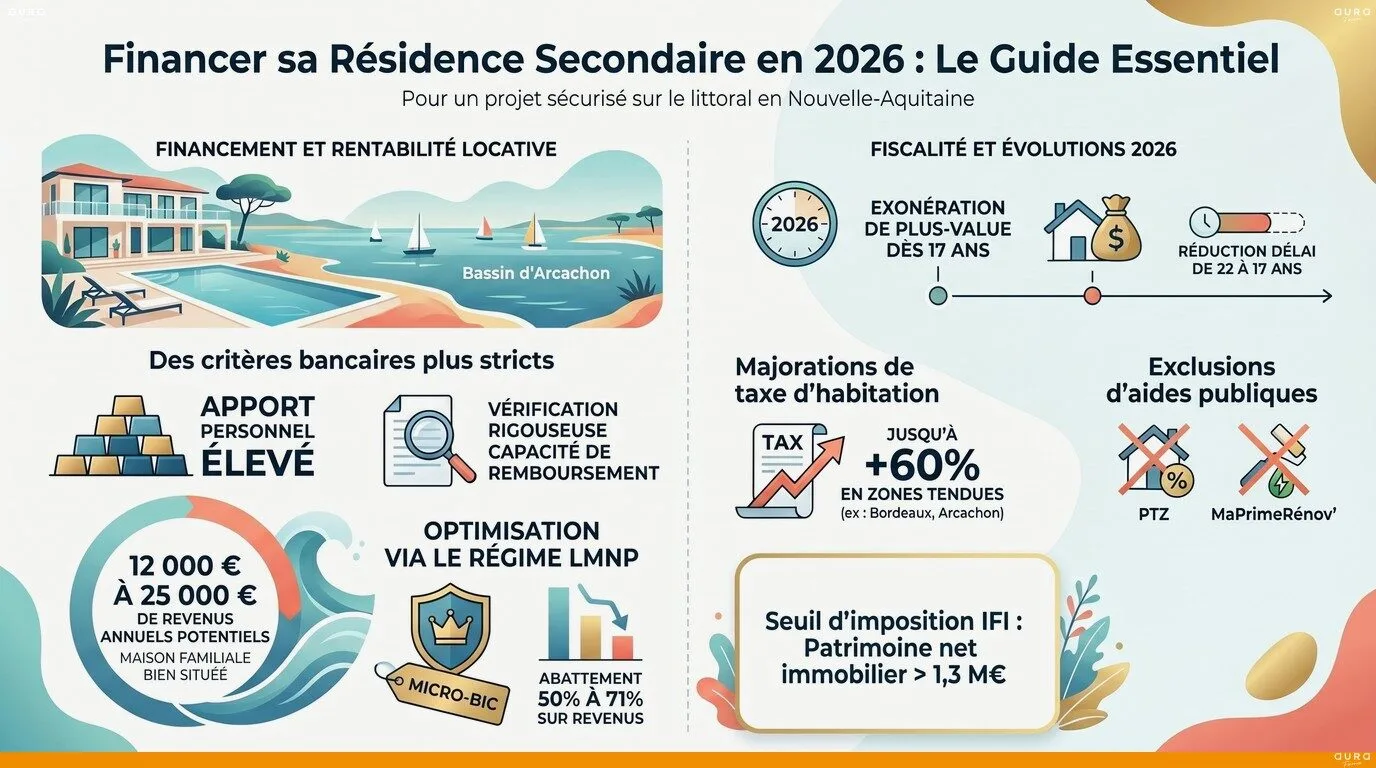

De nombreux propriétaires de résidence secondaire en Gironde rentabilisent leur bien grâce à la location saisonnière. Sur le Bassin d’Arcachon, une maison familiale bien placée peut générer 12 000 à 25 000 € de revenus annuels en haute saison (juillet-août + ailes). Ces revenus, déclarés en LMNP au régime micro-BIC, bénéficient d’un abattement forfaitaire de 50 % (ou 71 % en meublé classé). Concrètement, cela permet de couvrir une partie significative des mensualités du prêt.

Toutefois, la location saisonnière implique une gestion active : ménage entre locataires, accueil, taxe de séjour, conformité avec les règlements municipaux (déclaration en mairie obligatoire, numéro d’enregistrement). De plus, certaines communes du littoral encadrent désormais strictement ces locations pour préserver le marché des résidents permanents.

Fiscalité résidence secondaire 2026 : ce qui change

Le projet de loi de finances 2026 apporte deux évolutions notables. Tout d’abord, le délai d’exonération totale de plus-value à la revente est ramené de 22 à 17 ans, avec des abattements progressifs à partir de la sixième année de détention. En revanche, le régime des prélèvements sociaux (15,5 ans pour l’exonération totale) reste inchangé. De plus, les résidences secondaires ne bénéficient ni de MaPrimeRénov’, ni du PTZ, ni de l’abattement de la taxe d’habitation.

Par ailleurs, la valeur du bien est intégrée à votre patrimoine immobilier taxable au titre de l’IFI (Impôt sur la Fortune Immobilière), dès lors que votre patrimoine net dépasse 1,3 million d’euros. Enfin, certaines communes (Bordeaux, Arcachon, La Teste-de-Buch) appliquent une majoration de taxe d’habitation pouvant atteindre 60 % pour les résidences secondaires en zone tendue.

Construire un montage financier solide avec un courtier

Un projet de résidence secondaire bien monté combine prêt principal, apport, et parfois un prêt in fine adossé à de l’assurance vie. Chez Aura Finance, nous travaillons avec des banques régionales spécialisées dans le patrimoine, qui acceptent des montages sur mesure. Par ailleurs, si vous détenez déjà un crédit en cours sur votre résidence principale, un accompagnement patrimonial peut intégrer plusieurs financements pour optimiser l’ensemble. Pour aller plus loin, consultez notre analyse complète sur l’opportunité d’investir dans une résidence secondaire. Enfin, un financement immobilier sur mesure reste indispensable pour sécuriser un projet de cette ampleur.

Chaque situation est unique. Les informations présentées sont données à titre indicatif. Une réponse personnalisée vous sera apportée après étude de votre dossier.

FAQ — Vos questions sur le financement d’une résidence secondaire

Quel apport pour une résidence secondaire en 2026 ?

L’apport personnel pour une résidence secondaire est généralement de 20 à 30 % du prix d’achat, contre 10 % en moyenne pour une résidence principale. Concrètement, pour une maison à 400 000 € sur le Bassin d’Arcachon, prévoyez entre 80 000 et 120 000 € d’apport. Certaines banques régionales de Nouvelle-Aquitaine peuvent toutefois accepter 15 à 20 % si votre profil est solide (CDI, patrimoine financier, absence de crédits). Un apport plus élevé améliore systématiquement le taux négocié et facilite l’accord bancaire.

Comment financer une maison de vacances sur le Bassin d’Arcachon ?

Pour financer une maison de vacances sur le Bassin d’Arcachon, plusieurs solutions existent. Tout d’abord, un prêt immobilier classique amortissable sur 15 à 25 ans, avec un apport de 20 à 30 %. Ensuite, le prêt in fine pour les profils patrimoniaux avec assurance vie ou portefeuille financier. De plus, si vous prévoyez de mettre le bien en location saisonnière, certaines banques intègrent les revenus locatifs projetés dans le calcul de votre capacité d’emprunt. Un courtier Aura Finance identifie les banques les plus ouvertes à ce type de projet en Gironde.

Quel prêt immobilier pour une résidence secondaire : amortissable ou in fine ?

Le choix dépend de votre profil et de votre stratégie patrimoniale. Le prêt immobilier amortissable classique convient à la majorité des acheteurs : mensualités constantes incluant capital + intérêts, sécurité maximale. À l’inverse, le prêt in fine n’inclut que les intérêts pendant la durée du prêt, et le capital est soldé à l’échéance grâce à un placement (assurance vie en général). Concrètement, le prêt in fine est intéressant si vous envisagez de louer le bien (intérêts déductibles) ou si votre fiscalité est élevée. Il reste plus coûteux globalement, mais permet d’optimiser le rendement net.

Quelle fiscalité pour une résidence secondaire en 2026 ?

La fiscalité résidence secondaire 2026 reste plus lourde que pour une résidence principale. Pas de PTZ, pas de MaPrimeRénov’, pas d’abattement sur la taxe d’habitation, et possible majoration de 60 % en zone tendue (Arcachon, Bordeaux). La plus-value à la revente est exonérée totalement après 17 ans (loi 2026) au lieu de 22 ans, avec abattements progressifs dès la sixième année. Enfin, la valeur du bien est intégrée à l’IFI dès 1,3 M€ de patrimoine net imposable. En location saisonnière, le régime micro-BIC offre un abattement de 50 % à 71 % selon le classement du meublé.

Conditions pour obtenir un prêt immobilier résidence secondaire ?

Les conditions du prêt immobilier résidence secondaire sont plus exigeantes qu’un premier achat. Tout d’abord, un taux d’endettement inférieur à 35 % cumulé (résidence principale + secondaire). Ensuite, un apport personnel de 20 à 30 %. De plus, une situation professionnelle stable (CDI, profession libérale établie, dirigeant). Par ailleurs, les banques apprécient un patrimoine financier solide (assurance vie, PER, livrets) comme garantie de fond. Enfin, l’âge limite d’emprunt se situe généralement autour de 75-80 ans à la fin du prêt. Un courtier Aura Finance affine ces critères selon votre situation et présélectionne les banques compatibles.