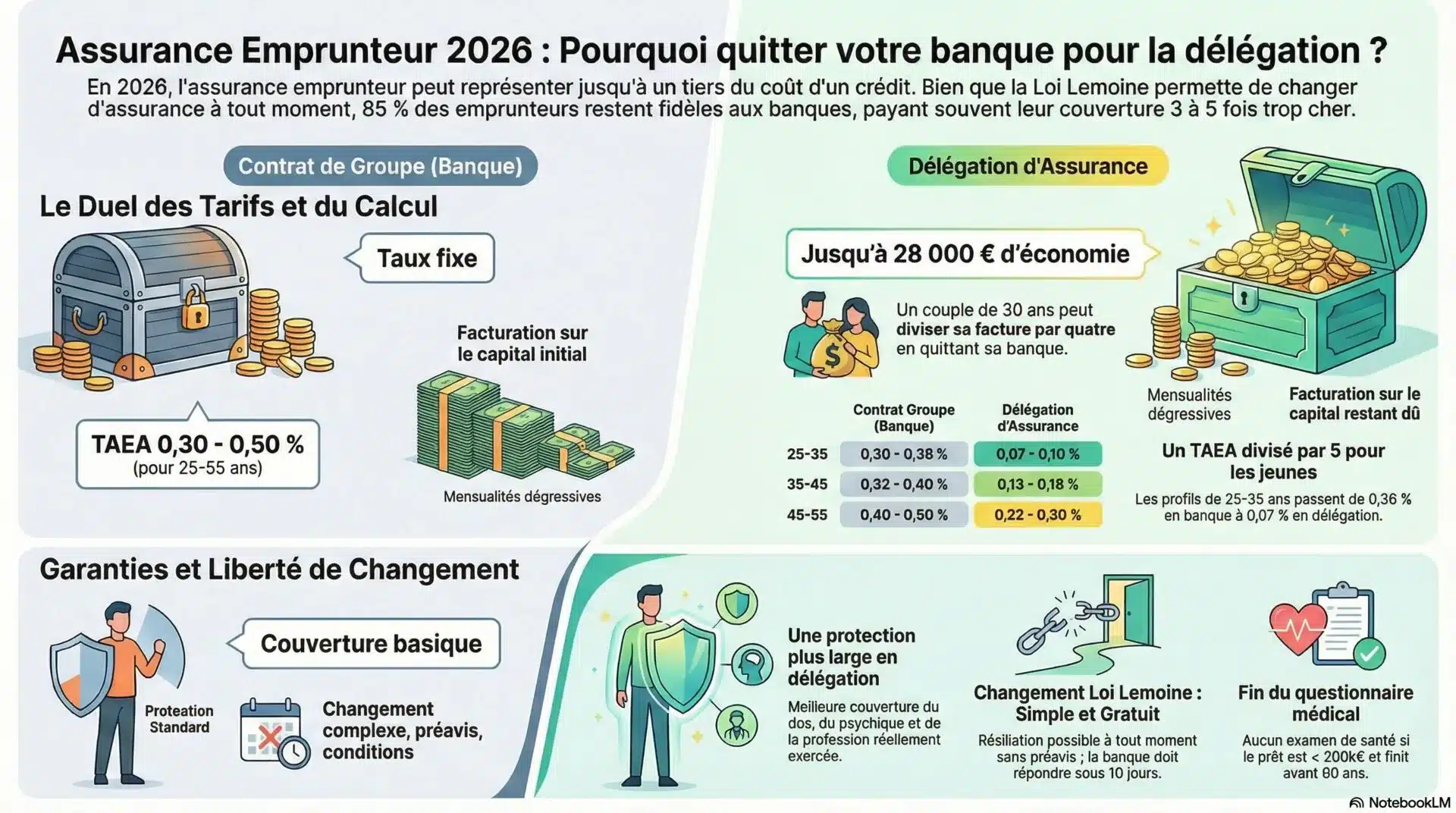

Saviez-vous que l’assurance emprunteur représente jusqu’à un tiers du coût total de votre crédit immobilier ? En effet, sur un prêt de 200 000 € sur 20 ans, la différence entre un contrat groupe bancaire et une assurance de prêt en délégation peut atteindre 10 000 €. Depuis la loi Lemoine de 2022, tout emprunteur peut changer d’assurance à tout moment, sans frais et sans préavis.

Pourtant, en 2026, les banques conservent encore 85 % du marché. Autrement dit, la majorité des emprunteurs paie son assurance trop cher. De plus, 54 % des emprunteurs n’ont jamais reçu d’information de leur banque sur leur droit au changement. Par conséquent, comparer reste la meilleure stratégie pour réduire significativement le coût de votre financement. Voici le comparatif complet entre contrat groupe bancaire et délégation d’assurance en 2026.

Contrat groupe vs délégation : deux modèles, deux logiques tarifaires

Avant de comparer les tarifs, il faut comprendre ce qui distingue fondamentalement ces deux types d’assurance emprunteur. En effet, leur mode de fonctionnement influence directement le prix que vous payez.

Le contrat groupe bancaire : la mutualisation des risques

Le contrat groupe fonctionne sur le principe de la mutualisation. Concrètement, la banque négocie un contrat collectif auprès de sa filiale d’assurance. Tous les emprunteurs paient un tarif similaire, quel que soit leur profil de santé ou leur âge. Ce modèle avantage les profils à risque mais pénalise les emprunteurs jeunes et en bonne santé.

En pratique, le TAEA (Taux Annuel Effectif d’Assurance) d’un contrat groupe oscille entre 0,30 % et 0,50 % selon les banques. De surcroît, ce taux reste fixe pendant toute la durée du prêt, calculé sur le capital initial emprunté. Ainsi, vous payez le même montant chaque mois, du premier au dernier.

La délégation d’assurance : la personnalisation du tarif

À l’inverse, la délégation d’assurance repose sur une tarification individualisée. L’assureur évalue votre profil personnel — âge, état de santé, profession, habitudes sportives — et calcule un tarif sur mesure. Par conséquent, un emprunteur de 30 ans non-fumeur obtient un TAEA aussi bas que 0,07 %, soit quatre à cinq fois moins cher qu’un contrat groupe.

De plus, la plupart des contrats en délégation calculent les cotisations sur le capital restant dû, et non sur le capital initial. Concrètement, vos mensualités d’assurance diminuent au fil du temps, à mesure que vous remboursez votre prêt. Cette différence de calcul amplifie encore l’écart de coût total.

Les tarifs comparés en 2026 : des écarts considérables

Les chiffres parlent d’eux-mêmes. En 2026, les tarifs des contrats en délégation restent trois à cinq fois inférieurs à ceux des banques pour les profils jeunes.

TAEA par tranche d’âge : banque vs délégation

| Tranche d’âge | Contrat groupe (TAEA) | Délégation (TAEA) | Écart |

|---|---|---|---|

| 25-35 ans | 0,30-0,36 % | 0,07-0,10 % | x3 à x5 |

| 35-45 ans | 0,32-0,40 % | 0,13-0,18 % | x2 à x3 |

| 45-55 ans | 0,40-0,50 % | 0,22-0,30 % | x1,5 à x2 |

| 55 ans et + | 0,43-1,00 % | 0,29-0,60 % | x1,5 |

Toutefois, l’écart se réduit avec l’âge. Ainsi, un emprunteur de plus de 55 ans économisera moins qu’un trentenaire en passant en délégation.

Exemples concrets d’économies

Couple de 30 ans, prêt de 250 000 € sur 20 ans :

- Contrat groupe (TAEA 0,36 %) : 18 000 € par personne, soit 36 000 € au total

- Délégation (TAEA 0,08 %) : 4 000 € par personne, soit 8 000 € au total

- Économie : 28 000 €

Emprunteur de 40 ans, prêt de 200 000 € sur 20 ans :

- Contrat groupe (TAEA 0,36 %) : 14 400 €

- Délégation (TAEA 0,15 %) : 6 000 €

- Économie : 8 400 €

Selon le baromètre APCADE 2025, 92 % des emprunteurs ayant changé d’assurance déclarent avoir réalisé des économies. En outre, 43 % ont économisé plus de 5 000 € et 15 % plus de 10 000 €.

Les garanties : ce que couvre réellement chaque contrat

Le prix ne fait pas tout. Encore faut-il que les garanties protègent correctement l’emprunteur. Néanmoins, contrairement aux idées reçues, les contrats en délégation offrent souvent des garanties supérieures.

Les garanties exigées par les banques

Pour un achat de résidence principale, les banques exigent généralement cinq garanties :

- Décès (DC) : remboursement du capital restant dû en cas de décès

- PTIA : perte totale et irréversible d’autonomie

- IPT : invalidité permanente totale (taux supérieur ou égal à 66 %)

- IPP : invalidité permanente partielle (taux entre 33 % et 66 %)

- ITT : incapacité temporaire de travail (arrêt maladie)

En revanche, la garantie perte d’emploi reste optionnelle. De fait, peu de contrats la proposent compte tenu de son coût élevé et de ses conditions restrictives.

Où la délégation surpasse le contrat groupe

Sur plusieurs points clés, les contrats individuels se montrent plus protecteurs :

| Critère | Contrat groupe | Délégation |

|---|---|---|

| Pathologies dorsales | Souvent exclues sauf hospitalisation | Couvertes sans condition |

| Pathologies psychiatriques | Souvent exclues sauf hospitalisation | Couverture plus large |

| Définition de l’incapacité | « Toute profession » | « Profession exercée » (plus protecteur) |

| Mode d’indemnisation | Indemnitaire | Forfaitaire (plus avantageux) |

| Franchise ITT | 90 jours (fixe) | 30 à 180 jours (au choix) |

| Mi-temps thérapeutique | Couverture limitée | 50 % minimum, 90 jours minimum |

Autrement dit, avec une délégation d’assurance, vous payez moins cher pour des garanties souvent meilleures. Toutefois, chaque contrat possède ses spécificités. Il convient de les examiner en détail avant de signer.

Comment changer d’assurance emprunteur en 2026 ?

Grâce à la loi Lemoine, la procédure de changement se veut simple et rapide. Néanmoins, certains obstacles persistent. Voici les étapes à suivre pour réussir votre substitution.

La procédure en quatre étapes

Tout d’abord, comparez les offres en sollicitant plusieurs devis auprès d’assureurs alternatifs. Ensuite, vérifiez que le nouveau contrat respecte l’équivalence des garanties exigées par votre banque. Puis, envoyez votre demande de substitution à votre établissement prêteur. Enfin, la banque dispose de 10 jours ouvrés pour accepter ou refuser, avec obligation de motiver tout refus.

En pratique, la Fiche Standardisée d’Information (FSI) fournie par votre banque liste les 11 critères retenus parmi les 18 définis par le CCSF (Comité Consultatif du Secteur Financier). Votre nouveau contrat doit couvrir au moins ces critères.

Les obstacles à connaître

Malgré le cadre légal, 41 % des emprunteurs ayant changé rapportent des allers-retours administratifs imposés par leur banque. De plus, 38 % des demandes dépassent le délai légal de 10 jours ouvrés. En octobre 2025, la DGCCRF a d’ailleurs infligé près de 900 000 € d’amendes à quatre banques (Crédit Agricole, BRED, CIC, Caisse d’Épargne) pour non-respect des délais.

Par conséquent, se faire accompagner par un courtier spécialisé permet de sécuriser la procédure et de faire valoir vos droits efficacement. Chez Aura Finance, nous gérons l’intégralité du processus de substitution, de la comparaison des offres à la validation par votre banque.

Le questionnaire de santé : une simplification bienvenue

Depuis la loi Lemoine, le questionnaire médical disparaît sous deux conditions cumulatives : le montant total du prêt ne dépasse pas 200 000 € par emprunteur, et le prêt se termine avant vos 60 ans. Concrètement, un couple empruntant 400 000 € à 50/50 de quotité échappe au questionnaire. De même, le droit à l’oubli pour les anciens malades du cancer passe de 10 à 5 ans après rémission.

Vous souhaitez comparer votre assurance emprunteur actuelle avec les meilleures offres du marché ? Contactez Aura Finance pour une analyse gratuite et sans engagement de votre contrat.

Chaque situation est unique. Les informations présentées sont données à titre indicatif. Une réponse personnalisée vous sera apportée après étude de votre dossier.

FAQ — Questions fréquentes

Quelle est la différence de prix entre une assurance de prêt bancaire et une délégation ?

En moyenne, un contrat groupe bancaire coûte trois à cinq fois plus cher qu’une délégation d’assurance pour un emprunteur de moins de 40 ans. Concrètement, le TAEA d’un contrat groupe oscille entre 0,30 % et 0,50 %, contre 0,07 % à 0,18 % en délégation selon l’âge. Sur un prêt de 200 000 € sur 20 ans, l’économie peut atteindre 10 000 à 28 000 €.

Peut-on changer de couverture emprunteur à tout moment en 2026 ?

Oui, depuis la loi Lemoine de juin 2022, tout emprunteur peut résilier et substituer son assurance de crédit à tout moment, sans frais et sans préavis. En pratique, votre banque dispose de 10 jours ouvrés pour accepter ou refuser la demande. Tout refus doit être motivé par écrit sur la base de l’équivalence des garanties.

La délégation offre-t-elle les mêmes protections que le contrat bancaire ?

Oui, et souvent de meilleures. Par ailleurs, la loi impose une équivalence de garanties vérifiée sur 11 critères définis par le CCSF. En pratique, les contrats individuels couvrent généralement mieux les pathologies dorsales et psychiatriques, proposent une définition plus protectrice de l’incapacité (« profession exercée » vs « toute profession ») et offrent un mode d’indemnisation forfaitaire plus avantageux.

Faut-il remplir un questionnaire médical pour souscrire une assurance de crédit immobilier ?

Depuis la loi Lemoine, le questionnaire de santé disparaît si le montant total assuré ne dépasse pas 200 000 € par personne et si le prêt se termine avant vos 60 ans. Au-delà de ces seuils, le questionnaire reste obligatoire. Toutefois, le droit à l’oubli ramené à 5 ans pour le cancer et l’hépatite C facilite l’accès pour les anciens malades.

Quels sont les meilleurs assureurs alternatifs en 2026 ?

Parmi les acteurs les plus compétitifs, Malakoff Humanis (TAEA 0,10 % à 31 ans), Generali (0,12 %, idéal profils à risque), APRIL (spécialiste seniors) et Cardif (leader mondial) se distinguent. Néanmoins, le meilleur choix dépend de votre profil. Un courtier en assurance de prêt vous aide à identifier l’offre la plus adaptée à votre situation.