Un divorce ou une séparation représente un bouleversement dans tous les aspects de la vie quotidienne. Parmi les questions les plus sensibles figure le sort du bien immobilier acquis en commun. Faut-il vendre la maison familiale ou est-il possible pour l’un des conjoints de la conserver ? En réalité, le rachat de soulte constitue le mécanisme juridique et financier qui permet à l’un des ex-époux de racheter la part de l’autre. À Bordeaux et en Gironde, le marché immobilier reste dynamique avec des prix moyens autour de 4 200 euros le mètre carré dans l’hypercentre. Par conséquent, cette opération mérite une préparation rigoureuse. Cet article vous explique étape par étape comment fonctionne le rachat de soulte lors d’un divorce, comment le financer et quels pièges éviter.

Qu’est-ce que le rachat de soulte dans le cadre d’un divorce ?

Lors de la dissolution d’un mariage, les biens immobiliers détenus en commun doivent être partagés. Concrètement, le rachat de soulte désigne le versement d’une compensation financière par le conjoint qui souhaite conserver le logement. En contrepartie, l’autre époux cède sa part du bien. Cette opération s’inscrit dans le cadre de la liquidation du régime matrimonial. Elle nécessite obligatoirement un passage devant notaire.

Définition et cadre juridique de la soulte

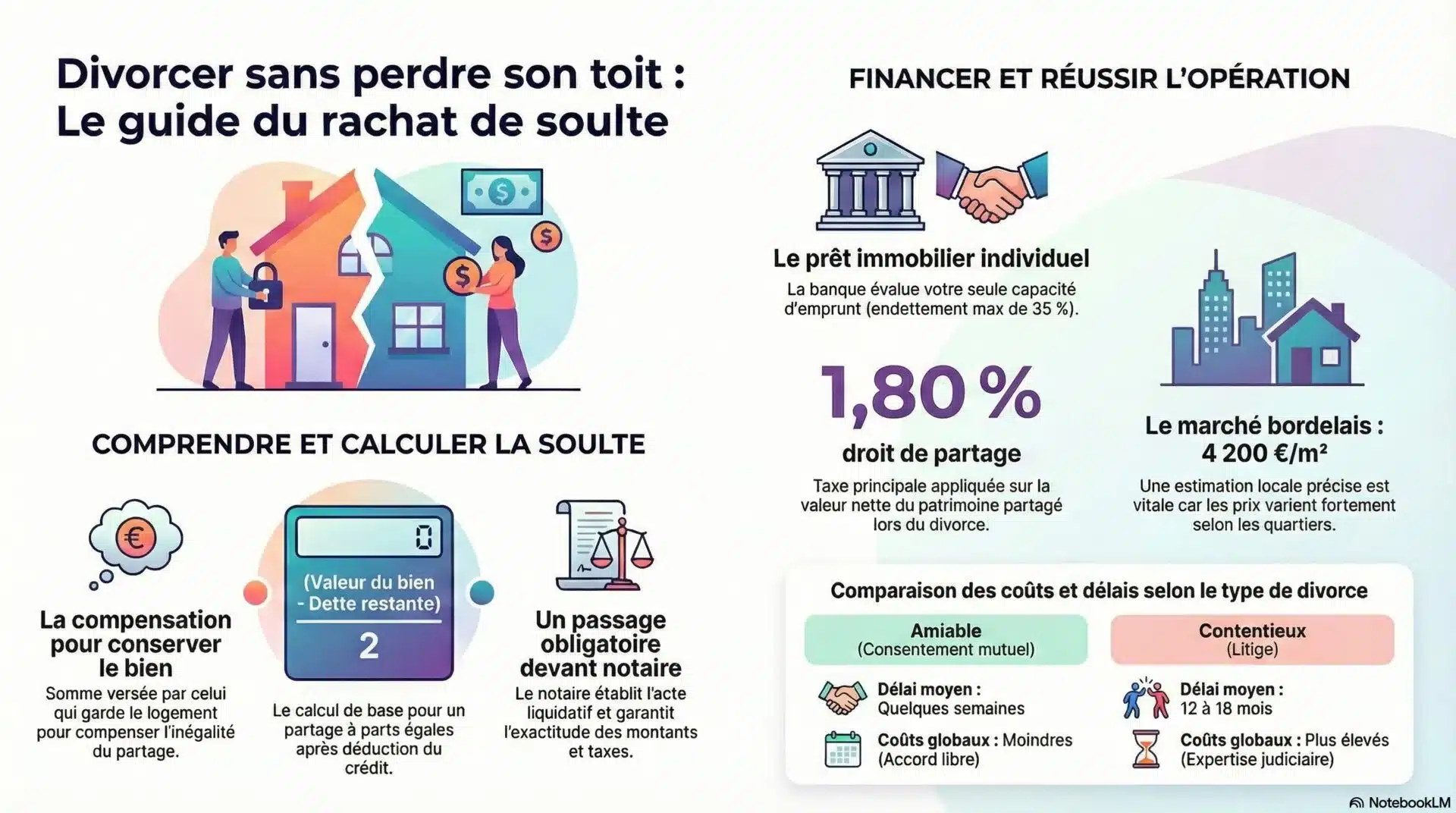

La soulte correspond à la somme d’argent versée pour compenser l’inégalité de partage d’un bien indivis. Par exemple, si vous possédez un appartement à Bordeaux estimé à 300 000 euros à parts égales avec votre ex-conjoint et qu’il reste 100 000 euros de crédit à rembourser, la valeur nette du bien est de 200 000 euros. La soulte à verser s’élève alors à 100 000 euros, soit la moitié de cette valeur nette. Toutefois, ce calcul peut varier selon le régime matrimonial et la proportion de détention de chaque époux. De même, les éventuelles compensations prévues dans la convention de divorce influencent le montant final. Le notaire joue un rôle central dans la détermination du montant exact.

Divorce amiable ou contentieux : quelles différences pour la soulte ?

Dans un divorce par consentement mutuel, les époux s’accordent librement sur le montant de la soulte. La procédure est alors plus rapide et les frais généralement moindres. En revanche, dans un divorce contentieux, c’est le juge aux affaires familiales qui tranche en cas de désaccord. Un expert immobilier peut ainsi être désigné pour établir une estimation contradictoire. À Bordeaux, les délais d’un divorce contentieux peuvent atteindre douze à dix-huit mois. En comparaison, un divorce amiable se règle en quelques semaines, ce qui a un impact direct sur le calendrier du rachat.

Comment financer le rachat de soulte lors d’une séparation ?

Le financement représente souvent le principal défi. En effet, peu de personnes disposent de l’épargne suffisante pour régler une soulte de plusieurs dizaines de milliers d’euros. Heureusement, plusieurs solutions existent pour rendre cette opération possible.

Le prêt immobilier dédié au rachat de soulte

La solution la plus courante consiste à contracter un nouveau prêt immobilier. Ce crédit permet à la fois de verser la soulte à l’ex-conjoint et de solder le crédit en cours sur le bien. Néanmoins, les banques en Gironde analysent ce type de dossier avec attention. Elles examinent votre capacité d’emprunt individuelle, c’est-à-dire vos revenus seuls, sans ceux de l’ex-conjoint. De plus, le taux d’endettement ne doit généralement pas dépasser 35 % de vos revenus nets. Un courtier en prêt immobilier comme Aura Finance à Bordeaux peut vous accompagner pour structurer votre dossier. Il négocie également les meilleures conditions auprès de plusieurs banques.

Intégrer la soulte dans un regroupement de crédits

Si vous avez d’autres emprunts en cours (crédit consommation, prêt auto), le regroupement de crédits peut être une option intéressante. En effet, cette solution permet de rassembler l’ensemble de vos dettes et le montant de la soulte en un seul prêt. Vous bénéficiez ainsi d’une mensualité unique adaptée à votre nouveau budget. De ce fait, cela peut faciliter l’acceptation du dossier en abaissant votre taux d’endettement global.

Utiliser son épargne ou un prêt familial

Certains emprunteurs complètent leur financement par un apport personnel provenant d’un livret A, d’un PEL ou d’une assurance-vie. Par ailleurs, un prêt familial peut également compléter le dispositif. Il est toutefois essentiel de le formaliser par écrit pour éviter tout litige fiscal. En somme, plus votre apport est important, plus les conditions obtenues auprès des banques bordelaises seront favorables.

L'enjeu du dossier.

L'enjeu principal résidait dans la structuration du financement pour solder la part d'indivision. Avec des ressources mensuelles de 3 600 €, l'emprunteuse présentait un taux d'endettement de 14,17 % et un reste à vivre de 3 090 €. Bien que ces indicateurs soient favorables, la spécificité du rachat de soulte impose une validation rigoureuse de la quotité de financement, ici fixée à 37,5 %.

Le montage Aura.

La stratégie a reposé sur une mise en concurrence simultanée auprès de plusieurs partenaires bancaires. Cette approche a permis de stabiliser le plan de financement autour d'un prêt principal de 105 000 €. La durée a été fixée à 25 ans, portant l'âge de fin de prêt à 70 ans. Le taux appliqué est de 3,19 %, générant une mensualité de 510 €. L'apport personnel de 80 000 €, soit 28,57 % du coût total, a sécurisé la validation du dossier.

Les contreparties bancaires.

Le partenaire bancaire a conditionné l'octroi du prêt à la domiciliation des revenus. Le transfert de la MRH a également été intégré aux engagements de l'emprunteuse.

Pourquoi ce cas est instructif.

Ce dossier démontre qu'un profil solide, avec un apport significatif et un endettement maîtrisé, permet d'obtenir des conditions stables même sur des durées longues. La mise en concurrence est l'élément clé pour optimiser le coût du crédit. Pour plus d'informations sur l'accompagnement, consultez la page de Sylvain Tessier.

Rachat de soulte avec travaux

280 000 €

80 000 € (28,57 %)

105 000 € à 3,19 % sur 25 ans

510 €

Dossier clôturé en mai 2023 — Aura Finance. Identité du client, ville précise et nom de banque masqués conformément à notre charte de confidentialité (ORIAS Aura Finance n° 10054983).

Les étapes concrètes du rachat de soulte à Bordeaux

Passer de la décision au financement effectif demande de suivre un parcours précis. Voici donc les étapes clés pour mener à bien votre projet dans les meilleures conditions.

Faire estimer le bien immobilier

Avant toute chose, il est indispensable d’obtenir une estimation fiable du bien. Pour cela, vous pouvez faire appel à un ou plusieurs agents immobiliers locaux, ou à un expert agréé. À Bordeaux, les prix varient considérablement selon les quartiers. Ils vont de 3 200 euros le mètre carré dans certains secteurs de la rive droite à plus de 5 500 euros dans le Triangle d’Or ou les Chartrons. Par conséquent, une estimation précise conditionne le calcul juste de la soulte.

Calculer le montant exact de la soulte

Le calcul intègre plusieurs éléments : la valeur vénale du bien, le capital restant dû sur le prêt et la quote-part de chaque époux. Les éventuelles compensations liées au divorce entrent également en compte. Votre notaire établit ce calcul dans l’acte liquidatif. N’hésitez pas à solliciter plusieurs avis pour vérifier la cohérence des montants proposés.

Monter le dossier de financement avec un courtier

Un courtier en prêt immobilier connaît les critères spécifiques des banques pour les dossiers de rachat de soulte. À Bordeaux, Aura Finance accompagne ses clients dans cette démarche. Le cabinet prend en charge la constitution du dossier, la comparaison des offres et la négociation des taux. En effet, ce type de dossier nécessite une expertise particulière, car la banque évalue votre solvabilité en tant qu’emprunteur unique. Pour en savoir plus sur les étapes d’un dossier bancaire, n’hésitez pas à consulter notre guide dédié.

Les frais à anticiper lors d’un rachat de soulte après divorce

Au-delà du montant de la soulte, plusieurs frais viennent s’ajouter au coût total de l’opération. Tout d’abord, les frais de notaire représentent environ 7 à 8 % de la valeur de la soulte pour les biens anciens. Ensuite, un droit de partage de 1,80 % s’applique sur la valeur nette du patrimoine partagé. De plus, si un nouveau prêt est souscrit, des frais de garantie et des frais de dossier bancaire sont à prévoir. Le cas échéant, des indemnités de remboursement anticipé sur l’ancien prêt peuvent être dues. Certaines banques acceptent toutefois de les négocier. Au total, pour un bien estimé à 300 000 euros à Bordeaux avec une soulte de 100 000 euros, comptez entre 8 000 et 12 000 euros de frais annexes.

Chaque situation est unique. Les informations présentées sont données à titre indicatif. Une réponse personnalisée vous sera apportée après étude de votre dossier.

FAQ — Questions fréquentes

Comment est calculée la compensation financière lors d’un partage immobilier après divorce ?

Le montant de la compensation correspond à la part de l’ex-conjoint dans la valeur nette du bien. Concrètement, on soustrait le capital restant dû du prêt à la valeur estimée, puis on divise selon les quotes-parts. Par exemple, pour un bien à 350 000 euros avec un crédit restant de 150 000 euros et une répartition 50/50, la compensation s’élève à 100 000 euros. Toutefois, le régime matrimonial et la convention de divorce peuvent modifier ce calcul. Le notaire reste le garant de l’exactitude des montants.

Peut-on obtenir un prêt bancaire pour financer le versement de la soulte ?

Oui, les banques proposent des crédits immobiliers adaptés au financement d’une soulte en cas de séparation. En pratique, l’établissement prêteur évalue votre capacité de remboursement sur la base de vos seuls revenus. Le bien immobilier sert alors de garantie au prêt. Les durées de remboursement varient généralement de 10 à 25 ans selon votre profil. De ce fait, un courtier peut vous aider à identifier les banques les plus favorables en Gironde.

Quels sont les droits et taxes à payer lors d’un transfert de propriété entre ex-époux ?

Le principal coût fiscal est le droit de partage, fixé à 1,80 % de l’actif net partagé. S’y ajoutent les émoluments du notaire, calculés selon un barème réglementé, et les frais de formalités. En revanche, le rachat de part entre ex-époux dans le cadre d’un divorce ne génère pas de droits de mutation classiques. Autrement dit, les fameux « frais de notaire » à 7-8 % s’appliquent uniquement sur la valeur de la soulte, pas sur la valeur totale du bien. Cette spécificité rend l’opération fiscalement plus avantageuse qu’un achat classique.

Combien de temps prend la procédure de reprise du logement commun après une séparation ?

La durée dépend du type de divorce et de la complexité du dossier financier. Pour un divorce amiable avec un financement déjà identifié, comptez entre deux et quatre mois. En revanche, pour un divorce contentieux, les délais peuvent s’allonger considérablement. Par ailleurs, le montage financier lui-même prend généralement quatre à six semaines. Il est donc conseillé d’anticiper la recherche de financement dès le début de la procédure de divorce.

Que se passe-t-il si aucun des deux conjoints ne peut racheter la part de l’autre à Bordeaux ?

Lorsque aucun des ex-époux n’a la capacité financière de racheter la quote-part de l’autre, la vente du bien reste la solution par défaut. Dans ce cas, le produit de la vente, après remboursement du prêt en cours, est partagé selon les droits respectifs. À Bordeaux, le dynamisme du marché immobilier permet généralement de vendre dans des délais raisonnables. En attendant la vente, les ex-conjoints restent en indivision. Ils doivent alors s’accorder sur le partage des charges : taxe foncière, assurance et éventuelles mensualités de crédit.