Chaque année en France, plus de 100 000 emprunteurs sont confrontés à un arrêt de travail prolongé ou à une invalidité qui les empêche de rembourser leurs mensualités de crédit immobilier. En effet, un accident, une maladie grave ou une incapacité soudaine peuvent survenir à tout moment et mettre en péril votre projet immobilier. Par ailleurs, la majorité des emprunteurs bordelais souscrivent une assurance de prêt sans véritablement comprendre les garanties qui les protègent. Pourtant, les garanties ITT (Incapacité Temporaire Totale de Travail) et IPT (Invalidité Permanente Totale) constituent le socle de votre protection financière. Chez Aura Finance, cabinet de courtage fondé en 2008 à Bordeaux, nous accompagnons nos clients pour décrypter ces garanties essentielles et choisir la couverture la plus adaptée à leur situation.

Qu’est-ce que les garanties ITT et IPT ?

Avant de souscrire votre assurance de prêt immobilier, il est indispensable de comprendre précisément ce que couvrent les garanties ITT et IPT. De ce fait, ces deux protections répondent à des situations bien distinctes, et leurs conditions de déclenchement varient selon les contrats. Concrètement, voici ce que vous devez savoir pour faire un choix éclairé lors de votre achat immobilier en Gironde.

ITT : fonctionnement et couverture

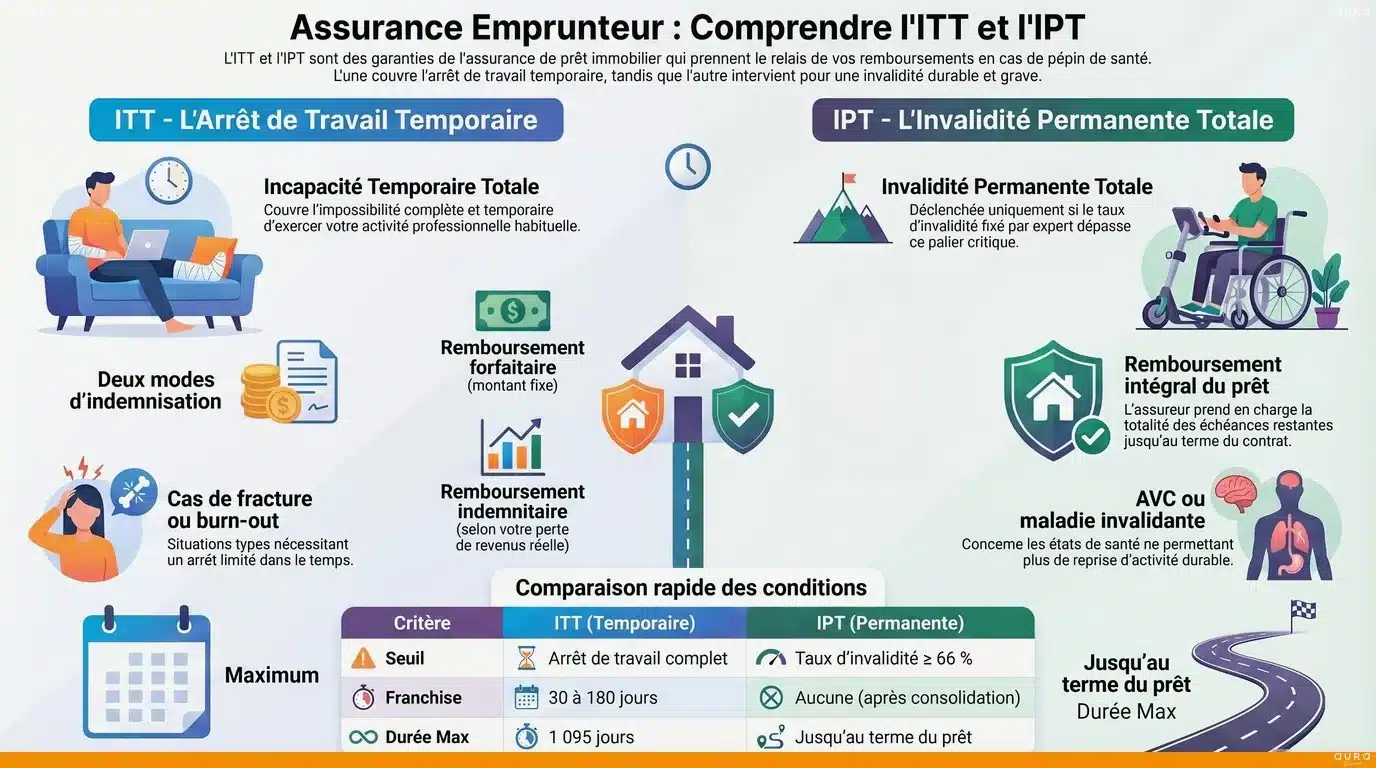

L’Incapacité Temporaire Totale de Travail (ITT) intervient lorsque vous êtes dans l’impossibilité complète d’exercer votre activité professionnelle, de manière temporaire. En pratique, cette garantie prend en charge le remboursement de vos mensualités de prêt immobilier pendant toute la durée de votre arrêt de travail. Toutefois, un délai de franchise s’applique systématiquement, généralement compris entre 30 et 180 jours selon les contrats. Autrement dit, plus la franchise est courte, plus la protection est rapide, mais plus la prime est élevée.

Par conséquent, deux modes d’indemnisation existent. Le mode forfaitaire verse un montant fixe correspondant à la mensualité assurée, quelle que soit votre perte de revenus réelle. Le mode indemnitaire, en revanche, compense uniquement la différence entre votre salaire habituel et les indemnités que vous percevez déjà (Sécurité sociale, prévoyance). Pour un emprunteur bordelais, le mode forfaitaire offre généralement une meilleure protection.

IPT : fonctionnement et seuils

L’Invalidité Permanente Totale (IPT) se déclenche lorsque votre taux d’invalidité, évalué par un médecin expert, atteint ou dépasse 66 %. En somme, cette garantie intervient quand votre état de santé ne vous permet plus de reprendre une activité professionnelle de façon durable. Ainsi, l’assureur prend en charge le remboursement intégral de vos échéances de crédit, voire le solde du capital restant dû selon les contrats.

De plus, il convient de distinguer l’IPT de l’IPP (Invalidité Permanente Partielle), qui se déclenche pour un taux d’invalidité compris entre 33 % et 66 %. Néanmoins, l’IPP n’est pas systématiquement incluse dans les contrats d’assurance de prêt. En Nouvelle-Aquitaine, nous constatons que de nombreux emprunteurs négligent cette distinction, ce qui peut avoir des conséquences financières importantes en cas de sinistre.

| Critère | ITT | IPT |

|---|---|---|

| Définition | Incapacité Temporaire Totale de Travail | Invalidité Permanente Totale |

| Nature | Temporaire | Permanente |

| Seuil de déclenchement | Arrêt de travail complet | Taux d’invalidité ≥ 66 % |

| Délai de franchise | 30 à 180 jours | Aucun (après consolidation médicale) |

| Durée de prise en charge | Durée de l’arrêt (max 1 095 jours) | Jusqu’au terme du prêt |

| Indemnisation | Forfaitaire ou indemnitaire | Remboursement total des échéances |

| Cas typiques | Fracture, opération, burn-out | AVC, maladie invalidante, accident grave |

Comment choisir les bonnes garanties selon votre profil ?

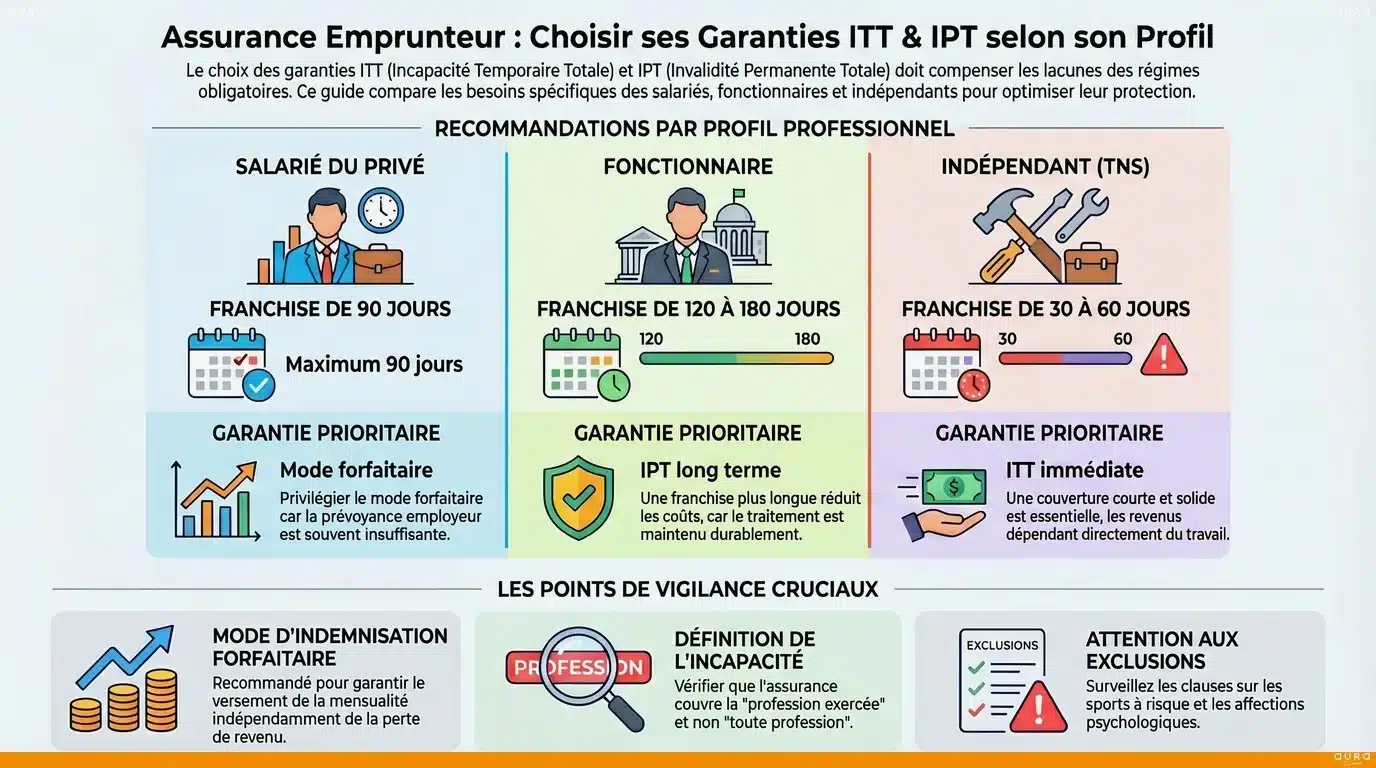

Le choix de vos garanties d’incapacité et d’invalidité dépend directement de votre situation professionnelle et personnelle. En effet, un salarié du secteur privé, un fonctionnaire et un travailleur indépendant ne bénéficient pas des mêmes protections de base. Par conséquent, votre contrat d’assurance emprunteur doit être adapté à votre profil spécifique.

Si vous êtes salarié du privé, vous bénéficiez généralement d’une couverture prévoyance via votre employeur. Toutefois, cette protection reste souvent insuffisante pour couvrir l’intégralité de vos mensualités. Concrètement, privilégiez une garantie ITT en mode forfaitaire avec une franchise de 90 jours maximum. De plus, vérifiez que la définition de l’incapacité porte sur votre profession exercée et non sur « toute activité professionnelle », une nuance qui change considérablement l’étendue de votre couverture.

Si vous êtes fonctionnaire, votre statut vous offre une protection plus étendue en cas d’arrêt de travail, avec le maintien de votre traitement pendant une période prolongée. Néanmoins, une garantie IPT reste indispensable pour sécuriser votre prêt immobilier sur le long terme. En pratique, vous pouvez opter pour une franchise ITT plus longue (120 à 180 jours) afin de réduire le coût de votre assurance.

Si vous êtes travailleur indépendant ou TNS, votre protection sociale est généralement plus limitée. Par ailleurs, vos revenus dépendent directement de votre capacité à travailler. Ainsi, il est essentiel de souscrire une garantie ITT forfaitaire avec une franchise courte (30 à 60 jours) et une couverture IPT solide. À Bordeaux et dans le Bassin d’Arcachon, de nombreux entrepreneurs et professions libérales font appel à nos services pour optimiser leurs garanties.

Ensuite, au-delà de votre statut professionnel, plusieurs critères méritent votre attention lors de la comparaison des offres :

- La quotité assurée : elle détermine le pourcentage de la mensualité pris en charge (50 %, 100 % ou répartition entre co-emprunteurs)

- Les exclusions de garantie : sports à risque, pathologies préexistantes, affections psychologiques

- Le mode d’indemnisation : forfaitaire (recommandé) ou indemnitaire

- La définition de l’incapacité : profession exercée vs toute profession

Pour y voir plus clair, n’hésitez pas à consulter notre comparatif assurance emprunteur 2026 qui détaille les offres disponibles sur le marché.

L’accompagnement Aura Finance pour votre assurance emprunteur

Depuis 2008, Aura Finance accompagne les emprunteurs bordelais dans toutes les étapes de leur projet immobilier, y compris le choix de leur assurance de prêt. En effet, avec plus de 10 000 dossiers traités et trois agences en Gironde et Nouvelle-Aquitaine (Bordeaux Centre, Lormont, Niort), notre équipe possède une expertise reconnue en matière de garanties d’assurance emprunteur.

Concrètement, la loi Lemoine, entrée en vigueur en 2022, a profondément simplifié le changement d’assurance de prêt. Désormais, vous pouvez résilier votre contrat d’assurance emprunteur à tout moment, sans frais et sans attendre la date anniversaire. De ce fait, c’est l’occasion idéale de revoir vos garanties ITT et IPT pour obtenir une meilleure couverture à un tarif plus avantageux. Nous vous invitons d’ailleurs à découvrir comment changer d’assurance de prêt sans questionnaire médical.

Par ailleurs, faire appel à un courtier spécialisé vous permet de bénéficier d’un audit complet de votre contrat actuel. En pratique, nos courtiers analysent vos garanties, identifient les éventuelles lacunes et négocient pour vous les meilleures conditions auprès de nos partenaires assureurs. Tout d’abord, nous étudions votre profil. Ensuite, nous comparons les offres du marché. Enfin, nous vous recommandons la solution la plus adaptée à votre situation et à votre budget.

Chaque situation est unique. Les informations présentées sont données à titre indicatif. Une réponse personnalisée vous sera apportée après étude de votre dossier.

FAQ — Questions fréquentes

Quelle est la différence entre l’incapacité de travail et l’invalidité permanente en assurance de prêt ?

L’incapacité de travail (ITT) correspond à une impossibilité temporaire d’exercer votre profession, par exemple à la suite d’une opération chirurgicale ou d’un accident. En revanche, l’invalidité permanente (IPT) désigne un état durable, constaté après consolidation médicale, qui vous empêche définitivement de reprendre une activité professionnelle. Concrètement, l’ITT cesse lorsque vous reprenez le travail ou au bout de 1 095 jours maximum, tandis que l’IPT est reconnue à partir d’un taux d’invalidité de 66 % et perdure jusqu’au terme de votre emprunt.

Peut-on personnaliser ses garanties d’assurance emprunteur ?

Tout à fait. En effet, la loi impose un socle minimal de garanties exigé par les banques, mais vous avez la liberté d’ajuster votre couverture. Par ailleurs, grâce à la délégation d’assurance, vous pouvez choisir un contrat externe offrant des garanties équivalentes ou supérieures à celles proposées par votre établissement bancaire. À Bordeaux, nos courtiers Aura Finance vous accompagnent pour personnaliser votre contrat en fonction de votre profil et de vos besoins spécifiques.

La couverture ITT et IPT est-elle obligatoire pour un crédit immobilier ?

Légalement, aucune assurance de prêt n’est obligatoire. Néanmoins, dans la pratique, les banques en Gironde et dans toute la France exigent systématiquement la souscription d’une assurance emprunteur incluant au minimum les garanties décès, PTIA et ITT pour accorder un financement immobilier. De plus, la garantie IPT est très fortement recommandée, voire imposée, pour sécuriser votre emprunt et protéger votre famille en cas de coup dur.

Combien coûte une assurance de prêt avec garanties d’incapacité et d’invalidité ?

Le coût de votre assurance emprunteur dépend de plusieurs facteurs : votre âge, votre état de santé, votre profession, le montant et la durée de votre crédit, ainsi que le niveau de garanties choisi. En pratique, le taux d’assurance varie généralement entre 0,10 % et 0,60 % du capital emprunté par an. Toutefois, en faisant appel à un courtier spécialisé, vous pouvez réaliser des économies significatives. Ainsi, pour un prêt de 250 000 euros sur 20 ans à Bordeaux, l’écart entre l’offre bancaire et une délégation d’assurance optimisée peut représenter plusieurs milliers d’euros.

Que se passe-t-il concrètement si ma garantie d’incapacité temporaire est déclenchée ?

Lorsque votre garantie ITT est activée, vous devez transmettre à votre assureur un certificat médical attestant de votre arrêt de travail total. Ensuite, après écoulement du délai de franchise prévu dans votre contrat, l’assureur prend en charge le remboursement de vos mensualités de prêt selon le mode d’indemnisation choisi (forfaitaire ou indemnitaire). Par conséquent, vous continuez à rembourser votre crédit immobilier sans puiser dans votre épargne. En cas de prolongation de l’arrêt, la prise en charge se poursuit dans la limite de 1 095 jours, au-delà desquels votre situation est réévaluée pour une éventuelle reconnaissance en invalidité.