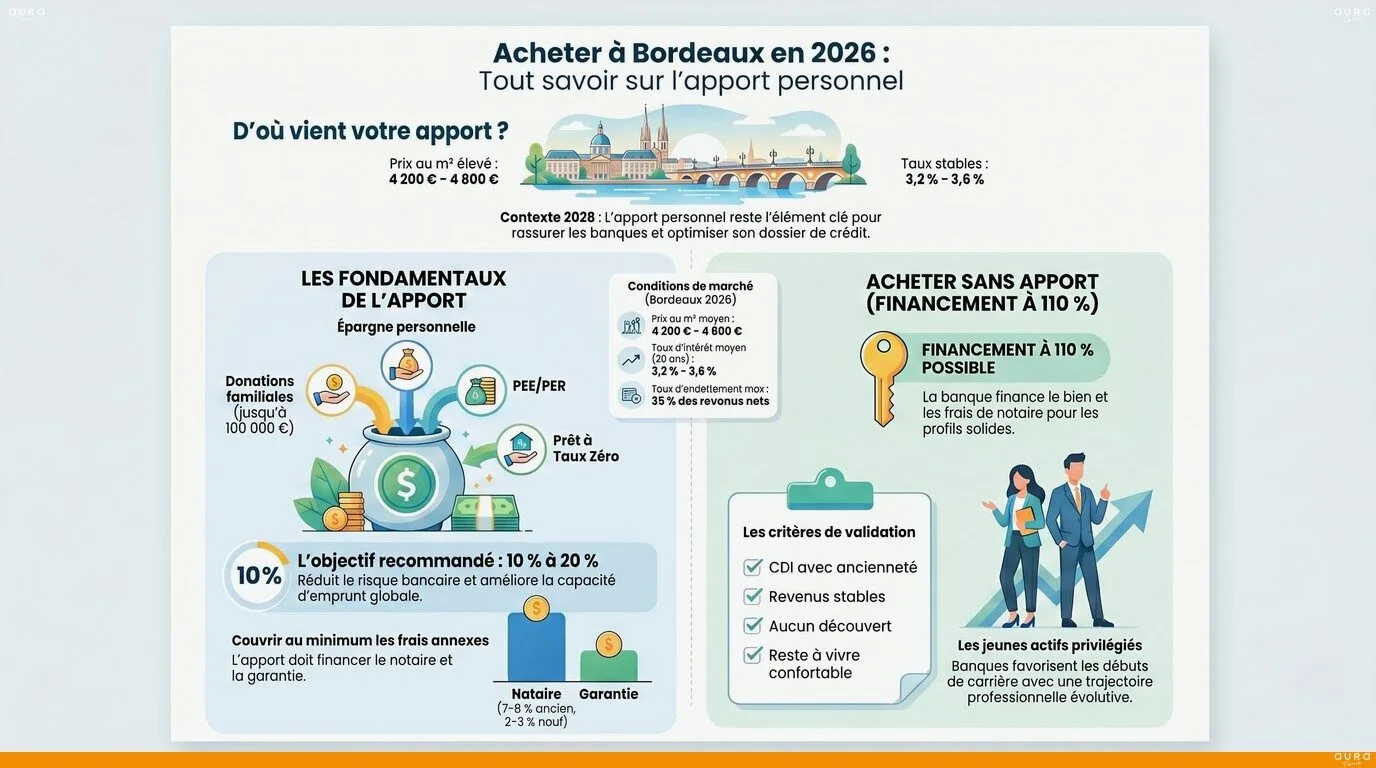

En 2026, le marché immobilier bordelais reste l’un des plus dynamiques de France. Les prix moyens au m² oscillent entre 4 200 et 4 800 € dans Bordeaux intra-muros selon les quartiers, un niveau qui peut sembler intimidant pour un primo-accédant. Pourtant, les taux d’intérêt se sont stabilisés autour de 3,2 à 3,6 % sur 20 ans, rendant de nombreux projets à nouveau accessibles. La question qui revient le plus souvent dans nos bureaux ? « Est-ce que j’ai assez d’apport pour acheter ? » Beaucoup de jeunes actifs et de couples en Gironde pensent que la porte est fermée faute d’épargne suffisante. C’est rarement vrai. Cet article vous donne des repères concrets : combien prévoir selon votre projet, dans quels cas acheter avec peu ou sans apport reste possible, et comment optimiser votre dossier. Chez Aura Finance, courtier immobilier à Bordeaux et en Gironde depuis 2008, nous accompagnons chaque semaine des primo-accédants dans exactement cette situation.

Comprendre l’apport personnel en 2026

Qu’est-ce que l’apport personnel exactement ?

L’apport personnel, c’est la somme que vous injectez vous-même dans votre achat immobilier, en complément du crédit bancaire. Il est généralement exprimé en pourcentage du prix d’achat. Par exemple, pour un bien à 200 000 €, un apport de 10 % représente 20 000 € que vous mobilisez de votre poche. En pratique, cet apport peut provenir de plusieurs sources :

- Épargne personnelle (livret A, LDDS, compte courant)

- Donation familiale (jusqu’à 100 000 € exonérés de droits par parent et par enfant tous les 15 ans, et un abattement temporaire supplémentaire jusqu’au 31 décembre 2026 pour financer une résidence principale)

- Déblocage d’un PEE ou d’un PER (Plan d’Épargne Retraite, débloqué sous conditions pour l’achat d’une résidence principale)

- Prêt à Taux Zéro (PTZ), qui peut être comptabilisé comme apport selon les banques

Pourquoi les banques demandent-elles un apport en 2026 ?

Les banques appliquent les recommandations du HCSF (Haut Conseil de Stabilité Financière, l’autorité qui encadre les conditions d’octroi des crédits immobiliers en France). En 2026, la norme de référence reste un apport couvrant au minimum les frais annexes : frais de notaire (environ 7 à 8 % dans l’ancien, 2 à 3 % dans le neuf) et frais de garantie (caution ou hypothèque).

Concrètement, les établissements bancaires apprécient un apport de 10 à 20 % du prix d’achat. Pourquoi ? Parce que cela réduit leur risque, améliore votre capacité d’emprunt et démontre votre capacité à épargner. De plus, le taux d’endettement, qui correspond à la part de vos revenus mensuels consacrée au remboursement de vos crédits, ne doit pas dépasser 35 % de vos revenus nets. Avec un apport plus élevé, vous empruntez moins, donc vos mensualités sont plus faibles et vous restez plus facilement sous ce seuil.

Peut-on encore acheter sans apport en 2026 ?

Oui, c’est encore possible. On parle alors de financement à 110 % : la banque finance non seulement le prix du bien, mais aussi les frais de notaire et de garantie. Toutefois, ce type de financement immobilier est réservé aux profils solides :

- CDI avec ancienneté (idéalement 6 mois à 1 an minimum)

- Revenus stables et progressifs

- Absence d’incidents bancaires (pas de découvert récurrent)

- Reste à vivre confortable après mensualité (ce qu’il vous reste chaque mois une fois toutes les charges payées)

- Taux d’endettement bien en dessous de 35 %

En pratique, les jeunes actifs en début de carrière sont souvent les premiers bénéficiaires de ces financements. Les banques parient sur leur trajectoire professionnelle. Chez Aura Finance, nous savons exactement quels partenaires bancaires en Gironde et en Nouvelle-Aquitaine sont ouverts à ces dossiers.

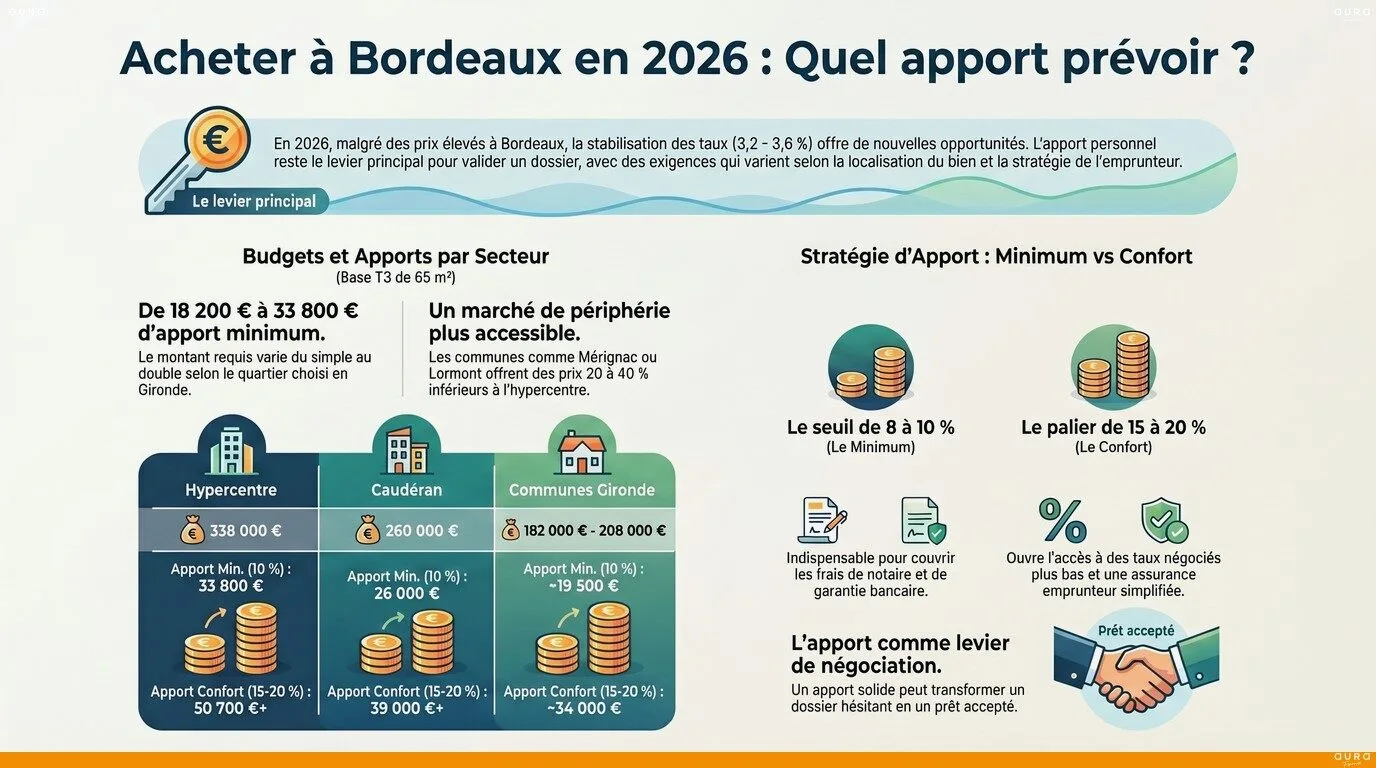

Combien d’apport prévoir pour acheter à Bordeaux ?

Des prix qui varient fortement selon les zones

À Bordeaux, le prix au m² varie du simple au double selon que vous ciblez le Triangle d’Or ou la rive droite. En Gironde, les communes périphériques comme Mérignac, Pessac, Cenon ou Lormont offrent des prix nettement plus accessibles, avec des budgets souvent inférieurs de 20 à 40 %. Voici un tableau comparatif des principaux secteurs pour vous aider à calibrer votre apport :

| Zone | Prix moyen au m² | Budget T3 typique (65 m²) | Apport minimum conseillé (10 %) | Apport recommandé (15-20 %) |

|---|---|---|---|---|

| Hypercentre / Triangle d’Or | 5 200 € | 338 000 € | 33 800 € | 50 700 – 67 600 € |

| Nansouty / Saint-Genès | 4 600 € | 299 000 € | 29 900 € | 44 850 – 59 800 € |

| Caudéran | 4 000 € | 260 000 € | 26 000 € | 39 000 – 52 000 € |

| Rive droite (Bastide, Floirac) | 3 400 € | 221 000 € | 22 100 € | 33 150 – 44 200 € |

| Communes Gironde (Mérignac, Pessac, Lormont…) | 2 800 – 3 200 € | 182 000 – 208 000 € | 18 200 – 20 800 € | 27 300 – 41 600 € |

Estimations basées sur les données de marché 2025-2026. Les prix peuvent varier selon l’état du bien, l’étage, la présence d’un extérieur.

Apport minimum ou apport confortable : quelle différence ?

L’apport minimum, autour de 8 à 10 %, couvre généralement les frais de notaire et de garantie. La banque finance alors 100 % du prix du bien. Concrètement, c’est le seuil en dessous duquel beaucoup d’établissements refusent le dossier ou exigent des garanties supplémentaires.

De son côté, l’apport confortable, entre 15 et 20 % et plus, vous ouvre les meilleures conditions : taux négocié plus bas, assurance emprunteur plus accessible, et marge de manœuvre en cas de coup dur. Par conséquent, il peut faire basculer un dossier hésitant en dossier accepté.

Par exemple, pour un appartement T3 à Caudéran à 260 000 €, prévoir 26 000 € d’apport est un minimum réaliste. Avec 40 000 €, vous êtes en position de force pour négocier. C’est exactement le type d’analyse que réalisent les conseillers d’Aura Finance pour votre projet de résidence principale, en tenant compte de votre situation globale. Avant de vous décourager face à ces chiffres, prenez cinq minutes pour simuler votre capacité d’emprunt : vous serez souvent agréablement surpris de ce que votre profil permet.

L'enjeu du dossier.

Le dossier présente une complexité majeure avec un taux d'endettement atteignant 60,38 %, dépassant largement le plafond HCSF. Le ratio prêt sur revenus annuels est également critique, s'élevant à 15,33. Bien que la quotité de financement soit maîtrisée, le reste à vivre par personne est limité à 1 030 €, ce qui a généré des réserves lors des premières analyses de solvabilité.

Le montage Aura.

La stratégie a consisté à valoriser l'apport personnel conséquent de 130 000 €, représentant 26,91 % du coût total, pour rassurer les partenaires bancaires sur la solidité financière du projet. Un plan de financement a été structuré autour d'un prêt principal de 331 000 € sur une durée de 25 ans. Pour optimiser le budget mensuel et réduire la charge financière, la mise en œuvre de la Loi Lemoine a permis d'opter pour une délégation d'assurance externe. Cette approche a permis de stabiliser la mensualité à 1 570 € avec un taux d'intérêt de 3,37 %. L'optimisation du contrat d'assurance a permis de dégager une économie cumulée estimée à 7 000 € sur la durée du prêt.

Les contreparties bancaires.

L'obtention du financement a été conditionnée par la domiciliation des revenus auprès d'un partenaire bancaire. Le transfert du contrat d'assurance multirisque habitation a également été intégré aux engagements de l'emprunteuse.

Pourquoi ce cas est instructif.

Ce dossier démontre qu'un apport important peut compenser un taux d'endettement élevé en modifiant la perception du risque par l'établissement prêteur. L'optimisation des coûts annexes est ici déterminante pour maintenir un reste à vivre acceptable. Pour comprendre l'impact des contrats d'assurance sur la mensualité, consultez notre page assurance emprunteur.

Achat ancien sans travaux

483 000 €

130 000 € (26,91 %)

331 000 € à 3,37 % sur 25 ans

1 570 €

7 000 €

Dossier clôturé en juin 2026 — Aura Finance. Identité du client, ville précise et nom de banque masqués conformément à notre charte de confidentialité (ORIAS Aura Finance n° 10054983).

Spécificités locales : Bordeaux, Gironde et Nouvelle-Aquitaine

Un marché sous tension, mais des opportunités réelles

Bordeaux Métropole attire chaque année de nouveaux habitants, portée par son attractivité économique, universitaire et sa qualité de vie. En effet, cette pression maintient les prix à un niveau élevé dans les quartiers centraux, mais crée aussi des opportunités dans les communes de la première et deuxième couronne.

Par ailleurs, la Gironde offre un spectre très large : de Bordeaux intra-muros à des villes comme Libourne, Arcachon ou Blaye, les prix et donc les apports nécessaires varient considérablement. Concrètement, un primo-accédant avec 20 000 € d’apport aura peu de marge dans le Triangle d’Or, mais pourra tout à fait financer une maison de 200 m² à Podensac ou Saint-André-de-Cubzac.

L’importance de ne pas sur-mobiliser son épargne

C’est un conseil que nous répétons souvent chez Aura Finance : ne mettez pas toute votre épargne dans l’apport. Acheter une maison ou un appartement génère des dépenses imprévues dans les premiers mois, qu’il s’agisse de travaux, de mobilier ou de charges de copropriété. De ce fait, conserver un matelas de sécurité de 3 à 6 mois de charges est une règle de prudence élémentaire.

De plus, un courtier local connaît aussi les spécificités des banques régionales en Nouvelle-Aquitaine. Certains établissements partenaires d’Aura Finance sont plus souples sur l’apport pour les primo-accédants en CDI dans la région bordelaise, là où une banque nationale appliquerait mécaniquement ses grilles nationales.

Pourquoi un courtier local fait la différence

Basé à Lormont et actif sur toute la Gironde depuis 2008, Aura Finance connaît les réalités du marché local : les quartiers en tension, les banques ouvertes aux profils atypiques, les dispositifs régionaux d’aide à l’accession. Ainsi, cette expertise locale, combinée à notre réseau de partenaires bancaires, nous permet de calibrer votre apport au plus juste, ni trop, ni trop peu, et de construire un dossier solide même quand l’épargne est limitée. Si vous préparez votre dossier, consultez aussi notre guide sur les étapes du dossier bancaire pour anticiper les pièces attendues.

Chaque situation est unique. Les informations présentées sont données à titre indicatif. Une réponse personnalisée vous sera apportée après étude de votre dossier.

FAQ — Vos questions sur l’apport immobilier en 2026

Peut-on acheter un appartement à Bordeaux en 2026 sans apport ?

Oui, c’est possible, mais sous conditions. Les banques qui acceptent un financement à 110 % sans apport exigent généralement un CDI stable, des revenus réguliers et une gestion bancaire irréprochable. À Bordeaux, ce type de dossier est plus fréquent chez les jeunes actifs en début de carrière avec de bonnes perspectives professionnelles. Toutefois, il reste minoritaire et dépend de l’humeur du marché. Un courtier comme Aura Finance peut identifier les établissements bancaires en Gironde réellement ouverts à ces situations et adapter le dossier aux exigences de chaque partenaire.

Quel apport minimum pour acheter une maison en Gironde ?

Pour acheter une maison en Gironde, comptez au moins 8 à 10 % du prix d’achat afin de couvrir les frais de notaire et de garantie. Concrètement, pour une maison à 250 000 € à Pessac ou Mérignac, cela représente 20 000 à 25 000 €. Les banques accordent toutefois bien plus facilement leur accord lorsque l’apport atteint 15 à 20 %, soit 37 500 à 50 000 € sur le même budget. En pratique, ce niveau ouvre l’accès à des taux négociés et à une assurance emprunteur plus avantageuse. Pour caler votre objectif, lancez une simulation personnalisée en quelques minutes.

Comment constituer rapidement son apport personnel pour un crédit immobilier ?

Plusieurs leviers existent pour constituer son apport personnel en 6 à 24 mois. Tout d’abord, automatisez une épargne mensuelle sur livret A, LDDS ou assurance vie en fonds euros pour sécuriser le capital. Ensuite, mobilisez les outils existants : participation et intéressement bloqués sur PEE, épargne salariale, ou déblocage anticipé du PER pour l’achat de votre résidence principale. Par ailleurs, une donation familiale (jusqu’à 100 000 € par parent et par enfant tous les 15 ans, exonérée de droits) peut accélérer le projet. Enfin, certains primo-accédants combinent PTZ et prêt action logement, qui sont parfois comptabilisés comme apport par les banques.

Apport personnel et PTZ 2026 : peut-on cumuler les deux ?

Oui, le PTZ 2026 (Prêt à Taux Zéro) se cumule avec votre apport personnel et un prêt bancaire classique. Depuis avril 2025, le PTZ est étendu à l’ensemble du territoire pour les primo-accédants achetant un logement neuf (appartement ou maison individuelle). Concrètement, son montant peut atteindre 50 % du coût de l’opération pour les ménages aux revenus modestes. À noter : Bordeaux Métropole (Bordeaux, Mérignac, Pessac, Talence, Le Bouscat, Gradignan) est classée en zone A, ce qui ouvre des plafonds de revenus et d’opération plus élevés, mais réserve le PTZ au neuf uniquement (l’ancien n’est pas éligible dans cette zone). De plus, la plupart des banques considèrent le PTZ comme un apport, ce qui améliore sensiblement votre profil emprunteur. Le dispositif est prolongé jusqu’au 31 décembre 2027. En revanche, il reste soumis à des plafonds de ressources : un courtier vous indique précisément votre éligibilité.

Le courtier peut-il réduire l’apport demandé par la banque ?

Oui, dans bien des cas. Un courtier immobilier à Bordeaux connaît les politiques internes de chaque banque et identifie celles qui acceptent un apport plus faible pour un profil donné. Par ailleurs, il valorise votre dossier : ancienneté en CDI, évolution de revenus, gestion bancaire saine, projet professionnel. Concrètement, un dossier bien présenté par Aura Finance peut faire descendre l’apport exigé de 15 % à 8-10 %, voire passer à un financement à 110 % pour les meilleurs profils. Ainsi, l’intervention du courtier permet souvent d’économiser plusieurs milliers d’euros d’apport tout en obtenant un meilleur taux.