")

Ecoutez cette article :

La banque ne vous suit plus sur votre prochain projet locatif et considère que vous avez atteint votre plafond d’endettement ?

Est-ce contournable ? Quelles sont les solutions éventuelles ?

Dans cet article, nous explorons les différentes stratégies pour continuer à investir malgré la limite que pourrait vous fixer la banque.

Comprendre tout d’abord les limites bancaires : le plafond d’endettement

Le plafond d’endettement est souvent calculé en fonction de votre taux d’endettement, qui ne doit pas dépasser 35 % de vos revenus nets en France (assurance incluse). Les banques appliquent cette règle pour limiter les risques, mais elle peut devenir un frein à vos ambitions d’investissement.

Cependant, ce plafond n’est pas toujours une barrière infranchissable : avec des stratégies bien réfléchies, il est possible de contourner cette contrainte.

Si cette limite peut parfois paraître contraignante, notamment pour les investisseurs locatifs qui souhaitent multiplier les projets immobiliers, il existe cependant des moyens d’optimiser votre situation pour convaincre votre banque ou trouver d’autres alternatives.

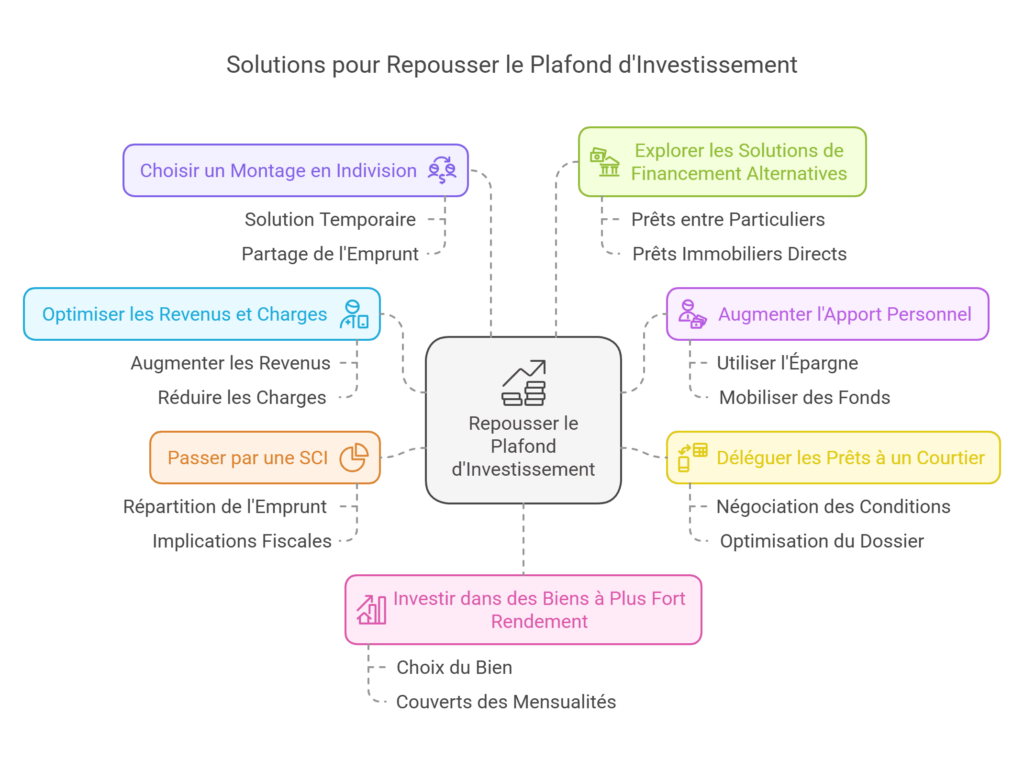

7 Solutions pour contourner votre plafond d’investissement

Voici 7 solutions pour repousser votre plafond d’investissement :

- Optimiser vos revenus et charges

Revoir vos finances personnelles est une première étape essentielle.

- Augmenter vos revenus : Si vous percevez des revenus locatifs, mettez en avant leur stabilité. Pensez à déclarer tous les revenus complémentaires (micro-entreprise, dividendes, etc.).

- Réduire vos charges : Réduisez vos crédits à la consommation ou regroupez-les en un seul prêt à mensualités plus faibles.

- Apport personnel : l’atout indispensable

Augmenter l’apport personnel est une stratégie gagnante. Cela rassure la banque et peut réduire le montant à emprunter, donc votre taux d’endettement. Utilisez votre épargne, ou mobilisez des fonds issus d’un rachat d’assurance vie, d’un PEL ou d’un CEL. - Déléguer vos prêts à un courtier

Faire appel à un courtier en prêts immobiliers peut être un atout. Il saura optimiser votre dossier et négocier des conditions adaptées à votre situation. - Passer par une SCI (Société Civile Immobilière)

La création d’une SCI peut vous permettre de répartir l’emprunt entre plusieurs associés, ce qui allège votre taux d’endettement personnel. Attention, cependant, à bien étudier les implications fiscales et juridiques avec votre notaire avant de vous lancer. - Choisir un montage en indivision

Comme pour la SCI, l’indivision permet de partager l’emprunt avec un ou plusieurs co-investisseurs. Cela peut être une solution temporaire pour réaliser un projet à plusieurs. - Explorer les solutions de financement alternatives

Si votre banque refuse de vous suivre, d’autres options peuvent s’ouvrir à vous et qui pourraient être complémentaires :

- Prêts entre particuliers : Des plateformes comme PretUp ou Finfrog peuvent vous aider à financer votre projet. ( il est impératif de formaliser le prêt entre particuliers à travers un contrat de prêt ou d’une reconnaissance de dette)

- Prêts immobiliers sans recours bancaire : Certains promoteurs ou vendeurs offrent des solutions de financement direct.

- Investir dans des biens à plus fort rendement

Choisir un bien avec un rendement locatif élevé peut convaincre la banque. Si les revenus locatifs couvrent une grande partie des mensualités, cela peut améliorer votre dossier.

L’importance d’un bon accompagnement

Contourner un plafond d’investissement peut présenter des risques et doit se faire de manière responsable. Dans tous les cas, faites vous accompagner par un expert : notaire, courtier spécialisé en investissemnt immobilier, conseiller en gestion de patrimoine ; pour choisir la stratégie la plus adaptée.

Leur expertise vous aidera à optimiser votre situation , trouver des solutions adaptées à vos objectifs, et maitriser le risque.

En conclusion, atteindre un plafond d’endettement ne signifie pas que votre aventure d’investissement est terminée. Avec les bonnes stratégies et en explorant différentes alternatives, vous pouvez continuer à bâtir votre patrimoine tout en restant maître de vos finances.

Besoin de conseils pour votre situation spécifique ? Contactez-nous pour un accompagnement personnalisé.