En mars 2025, les taux de crédit immobilier continuent de baisser, offrant aux emprunteurs les plus solides des conditions de financement particulièrement avantageuses.

Une tendance baissière confirmée

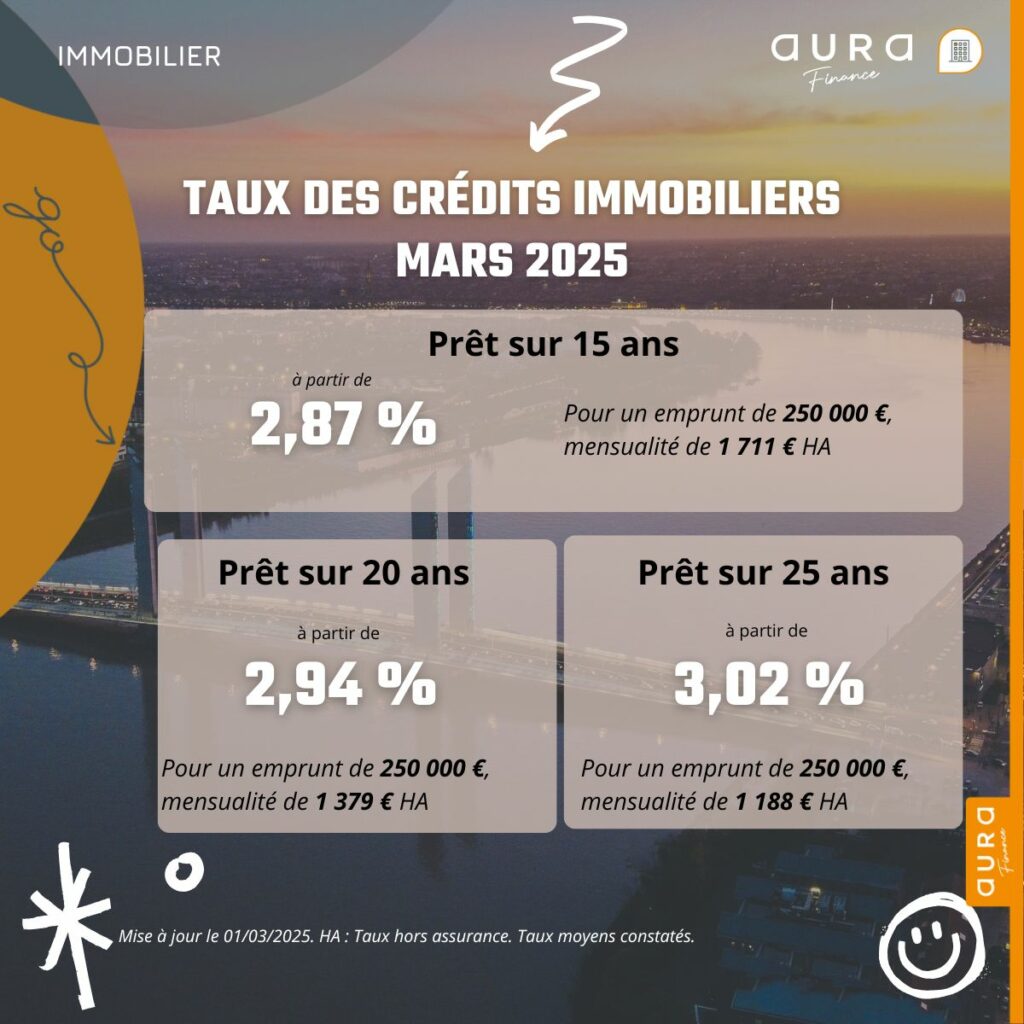

Des taux historiquement bas

Depuis début 2024, les taux d’intérêt des crédits immobiliers n’ont cessé de diminuer. En mars 2025, les taux moyens se situent autour de 3,0 % sur 20 ans. Les meilleurs profils d’emprunteurs peuvent même obtenir des taux inférieurs à 3 % sur des durées de 15 à 25 ans.

Facteurs influençant la baisse des taux

Plusieurs éléments expliquent cette tendance :

-

Politique monétaire accommodante : La Banque centrale européenne a réduit ses taux directeurs à 3,50 % et prévoit de nouvelles baisses d’ici fin 2025.

-

Concurrence bancaire accrue : Les établissements financiers intensifient leurs efforts pour attirer de nouveaux clients en proposant des offres de crédit immobilier compétitives.

Impact sur le pouvoir d’achat immobilier

Augmentation de la capacité d’emprunt

La baisse des taux d’intérêt a un effet direct sur la capacité d’emprunt des ménages. Par exemple, un ménage avec des revenus nets de 4 000 € par mois a vu sa capacité d’emprunt augmenter de plus de 20 000 € entre novembre 2023 et mars 2025.

Stabilisation des prix de l’immobilier

Avec des taux attractifs, la demande immobilière s’intensifie, ce qui contribue à stabiliser les prix des biens. Les acheteurs disposent de moins de marge de négociation, et les transactions reprennent un rythme soutenu.

Perspectives pour les prochains mois

Prévisions des taux

Les experts anticipent une stabilisation des taux de crédit immobilier entre 2,60 % et 2,80 % pour la majorité des emprunteurs d’ici la fin de l’année 2025. Les meilleurs profils pourraient même décrocher des taux sous les 2,50 %.

Mesures gouvernementales favorables

L’entrée en vigueur du nouveau Prêt à Taux Zéro (PTZ) dès le 1ᵉʳ avril, avec son extension à l’ensemble du territoire et l’éligibilité des maisons individuelles, devrait également soutenir le marché immobilier.

Conseils pour les emprunteurs

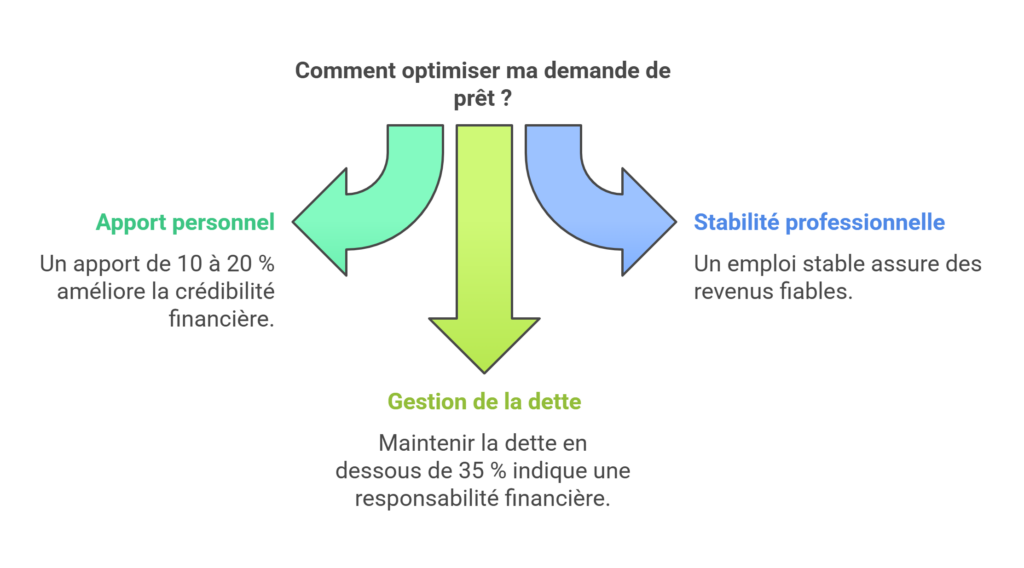

Optimiser son dossier

Pour bénéficier des meilleurs taux, il est essentiel de :

-

Présenter un apport personnel conséquent : Un apport d’au moins 10 à 20 % du prix d’achat est recommandé.

-

Assurer une stabilité professionnelle : Les profils en CDI ou avec des revenus réguliers sont privilégiés.

-

Maintenir un endettement maîtrisé : Un taux d’endettement inférieur à 35 % est généralement requis.

Comparer les offres

Il est crucial de comparer les propositions des différents établissements bancaires pour obtenir les conditions les plus avantageuses. Les courtiers en crédit peuvent également aider à négocier les meilleures offres.

En conclusion, la baisse continue des taux de crédit immobilier en 2025 offre des opportunités intéressantes pour les emprunteurs, notamment ceux présentant les meilleurs profils. Il est donc judicieux de profiter de cette conjoncture favorable pour concrétiser ses projets immobiliers.

Pour obtenir des conseils personnalisés et découvrir des solutions adaptées à ton projet, n’hésite pas à consulter la page dédiée pour financer ma résidence principale.